Stratégies d'options pour le revenu

- Brokers d'options

- Convexité

- Vente d'options d'achat couvertes

- Améliorer l'option d'achat couverte

- Vente d'une option de vente (garantie au comptant ou à nu)

- Iron Condor : Principes de base, avantages et inconvénients

- Achat couvert -> Iron condor modifié

- Capture des dividendes à l'aide d'options (forme d'option d'achat couverte)

- Option de vente haussière (Put Credit Spread)

- Spread d'achat baissier

- Techniques avancées

- Mur d'options

- Vente d'options de vente à des prix que vous souhaitez acheter

- Stratégie de prime de risque de volatilité dans un format de parité des risques

- Stratégie Wheeling

- Conclusion

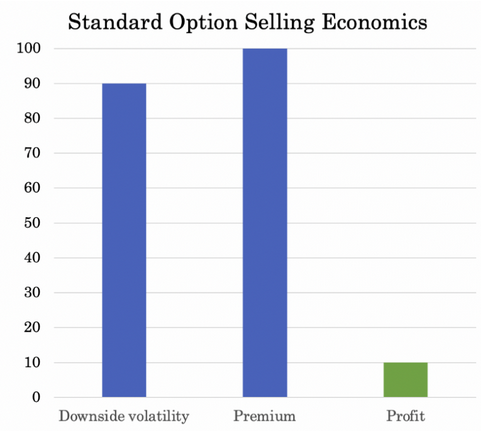

Les stratégies d'options peuvent fournir un revenu par différents moyens, tels que la vente de primes, la couverture ou les mouvements du marché. Ces stratégies tentent d'équilibrer efficacement le risque et la récompense et d'offrir un revenu régulier tout en gérant les pertes potentielles.

Les stratégies d'options destinées à générer des revenus font généralement appel à des concepts tels que l'option d'achat couverte et d'autres concepts "couverts" impliquant une combinaison de position nette sur les actions et d'options vendues en contrepartie (par exemple, des options d'achat à découvert en cas de position longue ou des options de vente à découvert en cas de position courte).

Un trader ou un investisseur peut essayer de tirer davantage de revenus d'une position en actions en vendant des options d'achat contre elle. En échange de la prime, il renonce à une hausse supplémentaire.

Nous souhaitons ici nous concentrer davantage non seulement sur les stratégies de revenu des options, mais aussi sur la structuration convexe des transactions.

Principaux enseignements :

Ces stratégies visent à équilibrer le risque et la récompense afin de fournir un revenu régulier tout en gérant les pertes potentielles.

Vente d'options d'achat couvertes - Générer un revenu en vendant des options d'achat contre des actions détenues.

Vente d'options de vente (garanties au comptant ou à nu) - Gagner des primes en vendant des options de vente, avec le choix entre garanties au comptant et à nu.

Iron Condor - Profiter du fait que le prix de l'actif reste dans une fourchette. Risque limité déterminé par les prix d'exercice et la prime reçue.

Iron Condor modifié - Variante de l'option d'achat couverte qui inclut des options supplémentaires pour améliorer le revenu et la gestion du risque.

Capture des dividendes avec des options - Acheter des actions avant la date de détachement des dividendes et vendre des options d'achat pour gagner des dividendes et des primes.

Option de vente haussière - Générer un revenu grâce à des perspectives haussières. Vendez une option de vente à un prix d'exercice plus élevé et achetez-en une à un prix d'exercice moins élevé.

Option d'achat baissière - Créer un revenu dans un marché baissier ou stable en vendant une option d'achat à un prix d'exercice inférieur et en achetant une option d'achat à un prix d'exercice supérieur.

Structuration avancée des transactions - Améliorer les rendements par rapport au risque grâce à des structures de transactions personnalisées. Les stratégies personnalisées peuvent inclure une couverture dynamique et des placements d'options stratégiques.

Stratégie du "mur d'options" - Limiter le risque de baisse tout en percevant une prime, ce qui nécessite une gestion active et une couverture dynamique.

Stratégie de prime de risque de volatilité (VRP) - Capter la différence de prime entre la volatilité implicite et la volatilité réalisée, généralement en vendant des options d'achat ou de vente couvertes dans le cadre d'un portefeuille à parité de risque.

Certaines stratégies sont plus avancées que d'autres. Les traders doivent tenir compte de leur tolérance au risque, des perspectives du marché et des mécanismes spécifiques de chaque stratégie pour générer efficacement des revenus par le biais du trading d'options.

Stratégie de rachat - Vendre une option de vente garantie par des liquidités sur une action ou un actif que vous souhaitez détenir. Si elle n'est pas assignée, conservez la prime. Si elle est assignée, vendez une option d'achat couverte.

Certaines stratégies sont plus avancées que d'autres. Les traders doivent tenir compte de leur tolérance au risque, de leurs perspectives de marché et des mécanismes spécifiques de chaque stratégie pour générer efficacement des revenus par le biais de la négociation d'options.

Brokers d'options

| Brokers d'options | Plateformes | Notre avis | Site officiel |

|---|---|---|---|

| MetaTrader 4 et 5 AvaOptions | |||

| IG, ProRealTime, MT4, L2 Dealer |

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Convexité

La convexité dans le domaine du trading fait référence à une situation dans laquelle votre récompense potentielle est supérieure à votre perte. Souvent, une transaction convexe est une transaction qui rapporte de l'argent de manière non linéaire lorsque le delta (prix) évolue en votre faveur, toutes choses étant égales par ailleurs.

La détention d'une option d'achat est la forme la plus courante de convexité. Vous payez une prime fixe pour une hausse très élevée, voire illimitée.

La convexité peut également avoir d'autres significations.

La constitution d'un portefeuille équilibré capable de s'adapter à n'importe quel environnement économique est un exemple de résultat convexe. En n'ayant pas un portefeuille concentré, vous limitez les risques de perte tout en conservant un potentiel de hausse de qualité.

La structuration des transactions peut ajouter une autre couche de convexité. La gestion des risques peut en ajouter une autre.

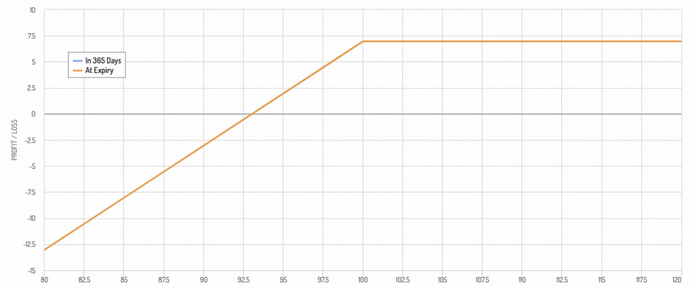

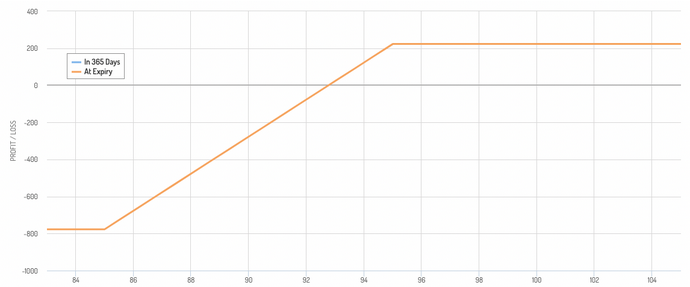

Vente d'options d'achat couvertes

La vente d'une option d'achat couverte consiste à vendre des options d'achat sur une action que l'on possède déjà.

Objectif

Générer un revenu à partir des primes d'option avec l'obligation de vendre l'action au prix d'exercice si elle est exercée.

Gestion du risque

Des pertes peuvent survenir si le prix de l'action baisse plus que la prime, mais elles sont compensées par la prime reçue.

Diagramme des gains

Le diagramme des gains d'une option d'achat couverte se présente comme suit :

Améliorer l'option d'achat couverte

Il a été démontré que l'option d'achat couverte offre un meilleur rendement corrigé du risque au fil du temps que la simple détention d'une action.

Si l'action chute, une partie (ou la totalité) de votre perte est compensée par la prime reçue lors de la vente de l'option.

Mais vous êtes également exposé. Si l'action augmente fortement, vous ne bénéficiez pas d'un gain traditionnel car votre hausse est plafonnée par l'option. Si l'action baisse, la prime de l'option d'achat ne compensera qu'une partie de la hausse.

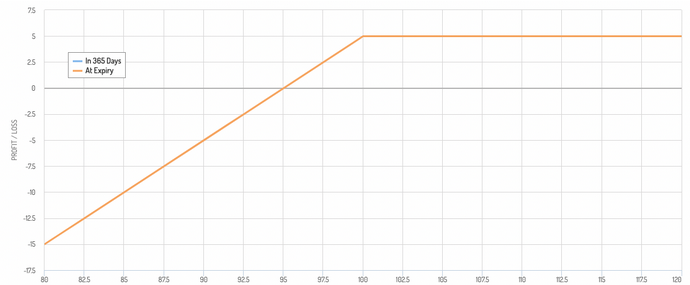

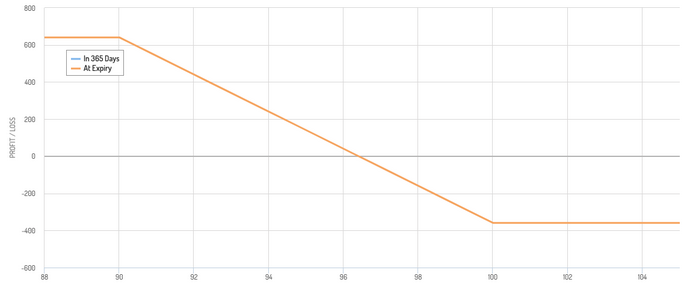

Vente d'une option de vente (garantie au comptant ou à nu)

Vente d'une option de vente garantie au comptant

Description

Vendre des options de vente tout en mettant de côté des liquidités pour acheter l'action si l'option est exercée.

Objectif

Gagner des primes avec la volonté d'acheter l'action à un prix inférieur.

Gestion du risque

Obligation potentielle d'acheter l'action au prix d'exercice, ce qui nécessite des réserves de liquidités.

Vente d'une option de vente nue

Description

Vente d'options de vente sans réserve de liquidités pour l'achat potentiel d'actions.

De nombreux traders utilisent la vente d'options de vente dans l'intention de "si une action tombe à __ $, je l'achèterai de toute façon à ce moment-là".

Certains considèrent donc qu'il s'agit d'une stratégie de type "gagner en attendant".

Cette stratégie doit être mise en balance avec les avantages de l'achat ou de la détention d'une action dans l'immédiat.

Objectif

Obtenir un revenu par le biais de primes avec un risque plus élevé.

Gestion du risque

Risque plus élevé car il faut acheter l'action au prix d'exercice si elle est exercée, sans réserver de liquidités.

Diagramme des gains

Le diagramme des gains est très similaire à celui d'une option d'achat couverte.

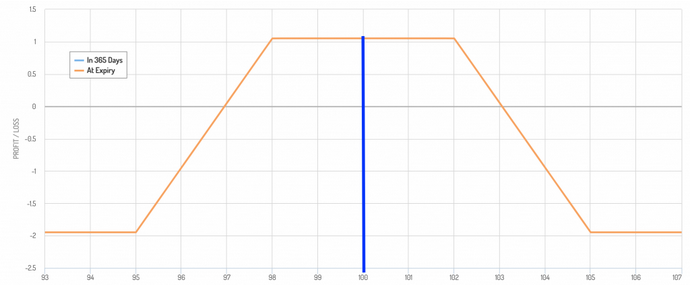

Iron Condor : Principes de base, avantages et inconvénients

Combinaison de la vente d'une option de vente et d'une option d'achat, les deux ayant la même date d'expiration.

Un Iron Condor traditionnel implique la vente d'une option de vente et d'une option d'achat proches du prix du sous-jacent et l'achat d'une option de vente et d'une option d'achat plus éloignées de la monnaie (OTM).

Il s'agit d'une structure de transaction qui est profitable lorsque le prix reste dans une certaine fourchette et qui perd de l'argent lorsque le prix évolue en dehors de cette fourchette (bien que le montant soit plafonné).

Objectif

Profiter du fait que le prix de l'actif sous-jacent reste dans une fourchette spécifique.

Gestion du risque

Risque limité à la différence entre les prix d'exercice moins la prime nette reçue.

Diagramme des gains

Le diagramme des gains d'un iron condor se présente comme suit. La ligne bleue indique le prix de l'actif sous-jacent.

L'iron condor est-il une position courte sur la volatilité ?

Certains l'appellent une position courte sur la volatilité (ce qu'elle est si le delta est couvert de manière dynamique). Mais sans couverture dynamique, elle repose sur le fait que le prix reste dans une certaine fourchette à l'échéance, ce qui peut se produire avec ou sans beaucoup de volatilité.

L'iron condor est une structure de trading de qualité en théorie.

La probabilité la plus élevée est de réaliser un profit puisque vous capturez la distribution positive des profits qui est la plus proche de la situation actuelle des prix.

En outre, vous ne perdez pas grand-chose si le cours sort de cette fourchette. Le fait d'être en position longue sur une option d'achat et de vente OTM réduit le risque d'un mouvement important du sous-jacent.

Achat couvert -> Iron condor modifié

Vous pouvez convertir une option d'achat couverte en un iron condor modifié. Comme nous l'avons mentionné, l'inconvénient de l'option d'achat couverte traditionnelle est que votre baisse n'est pas couverte. Vous recevez un peu de la prime de l'option d'achat, mais vous pouvez potentiellement perdre beaucoup.

Cela signifie généralement que vous devez limiter la taille de votre position.

Si vous avez une position suffisamment concentrée pour qu'une évolution défavorable puisse faire un grand trou dans votre portefeuille, vous devrez probablement vous couvrir prudemment. Cela se fait généralement à l'aide d'options ou d'une exposition inverse à un titre identique ou très similaire.

L'option d'achat couverte au condor modifié s'effectue de la manière suivante :

- Posséder le sous-jacent

- Vente à découvert d'une option d'achat (ATM, légèrement OTM, ou même légèrement ITM)

- Vente à découvert d'une deuxième option d'achat OTM

- Achat d'une option de vente

- Achat d'une option d'achat plus OTM que la deuxième option d'achat (facultatif)

Au lieu que le prix du sous-jacent soit proche du milieu de la fourchette de profit maximum - comme dans un iron condor typique - il est proche du début.

La vente à découvert de la deuxième option d'achat permet d'obtenir la jambe droite descendante de la structure. Cela permet d'augmenter le profit potentiel de l'ensemble de la transaction.

Cela crée également un risque potentiel au cas où le prix du sous-jacent augmenterait au-delà du prix d'exercice de la deuxième option d'achat.

Ce risque peut être géré par l'une ou l'autre des méthodes suivantes

- i) une couverture dynamique (en achetant des actions supplémentaires si le prix atteint ce point) ou

- ii) en achetant une option d'achat OTM pour limiter le risque.

La seconde option confère à la transaction une structure essentiellement équivalente à celle de l'iron condor.

La principale différence est que le condor traditionnel n'utilise pas de positions dans l'actif sous-jacent (sauf si le trader cherche à se couvrir dynamiquement dans un but particulier - par exemple, pour couvrir le delta ou le gamma).

Capture des dividendes à l'aide d'options (forme d'option d'achat couverte)

Achat d'actions avant la date de détachement du dividende et vente d'options d'achat contre ces actions.

Objectif

Gagner des dividendes et des primes d'option.

L'idée est que l'action baisse à la date de détachement du dividende (du montant du dividende par action, toutes choses égales par ailleurs).

La vente d'une option d'achat permet donc de récolter une prime et de perdre moins d'argent du fait de la baisse attendue de l'action à la date de détachement du dividende.

Gestion du risque

Le cours de l'action peut baisser ou l'option d'achat peut être exercée, ce qui nécessite la vente de l'action au prix d'exercice.

Option de vente haussière (Put Credit Spread)

Vente d'une option de vente à un prix d'exercice plus élevé et achat d'une autre option de vente à un prix d'exercice plus bas.

Objectif

Revenir sur des primes avec des perspectives de marché haussières.

Gestion du risque

Les pertes sont plafonnées à la différence entre les prix d'exercice moins la prime nette.

Diagramme de gain

Comme une option d'achat couverte, mais avec des limites sur la perte qui peut être encourue.

Spread d'achat baissier

Vente d'une option d'achat à un prix d'exercice inférieur et achat d'une autre option d'achat à un prix d'exercice supérieur.

Objectif

Générer un revenu dans un marché baissier ou neutre.

Gestion du risque

La perte maximale est limitée à la différence entre les prix d'exercice moins la prime reçue.

Diagramme des gains

Le diagramme présente une structure baissière, avec des gains et des pertes limités.

Techniques avancées

Toute structure de trading n'a pas besoin d'être "conforme aux règles". Il existe plusieurs façons d'exprimer ce que l'on souhaite exprimer sans se conformer à un quelconque exemple de manuel.

Il est toutefois important de pouvoir mesurer ce que l'on fait.

D'autres ajustements peuvent être apportés pour augmenter le rendement par rapport au risque dans certaines fourchettes de prix, en surpondérant le côté court, en jouant sur la durée, ou éventuellement en vendant à découvert les options d'achat d'un titre qui est corrélé.

Par exemple, supposons que vous souhaitiez acheter des options d'achat OTM SPY à 1 % et vendre des options d'achat OTM SPY à 2 % pour former un spread haussier sur le S&P 500.

Si vous ne possédez que 1 % d'options d'achat OTM, vous maximisez votre potentiel de hausse, mais cela a un coût élevé. Avec seulement 1 % d'OTM, il s'agit d'une opération relativement coûteuse.

En vendant à découvert des options d'achat OTM à 2 %, vous limitez votre hausse, mais vous recevez une prime qui vous aide à compenser, au moins partiellement, les coûts liés à la vente des options d'achat.

Augmenter la durée de la position courte

Pour augmenter cette prime, vous pouvez vendre à découvert une échéance plus longue que celle des options d'achat longues.

Si les options d'achat longues ont une échéance de 3 jours, vous pouvez vendre à découvert des options d'achat ayant une échéance de 5 jours.

Cela crée un décalage de durée, ce qui implique un risque.

Vous pouvez également vendre à découvert un autre bloc d'options d'achat de plus longue durée qui sont plus éloignées de l'échéance, par exemple des options d'achat à 5 % de l'échéance qui sont à 20 jours de l'échéance.

Surpondérer le côté court

Vous pouvez également surpondérer le côté court de la transaction pour obtenir une prime supplémentaire.

Si vous avez acheté 20 options d'achat longues, vous pouvez vendre 25 options d'achat courtes. Cela crée un risque lorsque les options d'achat à découvert deviennent ITM. Il peut être nécessaire de couvrir ce risque de manière dynamique en achetant le sous-jacent (ou en détenant d'autres options d'achat OTM pour limiter le risque).

Mais cela signifie également que vous avez réussi à capturer la distribution entre les deux échéances.

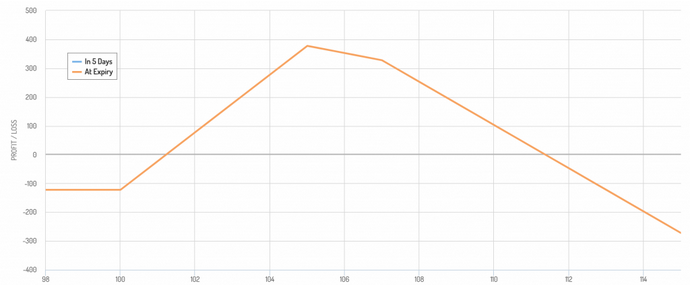

Exemple

Supposons que le prix du sous-jacent soit de 100.

Vous achetez des options d'achat de 100 et vous vendez une quantité 25 % plus élevée d'options d'achat de 105 de la même durée.

Pour augmenter la convexité de votre transaction, vous vendez 107 options d'achat de la moitié de la quantité d'options d'achat de 100.

Transaction :

- Achat de 100 options d'achat au prix d'exercice de 100

- Vente à découvert de 125 options d'achat au prix d'exercice de 105

- Vente à découvert de 50 options d'achat au prix d'exercice de 107

Votre diagramme de profit ressemblerait à ceci :

Votre profit maximal est presque quatre fois supérieur à votre perte potentielle.

Si la transaction se passe très bien et que vous captez toute la distribution P/L de 100 à 105, vous pouvez vous couvrir dynamiquement en achetant le sous-jacent afin d'éviter la pente descendante. Dans le même temps, vous pouvez acheter des options de vente pour bloquer une partie des gains.

Le trading est une question de récompense par rapport au risque. Si la transaction est défavorable, vous perdez un peu. Si elle vous est favorable, vous pouvez gagner des multiples de votre mise de fonds totale.

Si vous pouvez intégrer une telle structure de transaction dans le contexte d'un portefeuille bien équilibré et que la gestion des risques est bien faite, vous devriez gagner de l'argent au fil du temps.

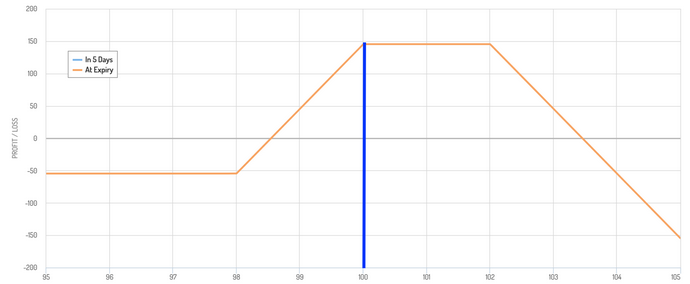

Mur d'options

Le trading est un jeu de compromis.

Si vous achetez des options, vous limitez votre risque mais vous payez une prime qui peut être très élevée. Il faut non seulement que l'évolution soit favorable, mais aussi qu'elle soit suffisante pour être rentable.

Seul le sous-jacent permet d'éviter ces frais, mais votre exposition est linéaire. Vous commencez à gagner de l'argent immédiatement si l'évolution est favorable, mais vous supportez également tous les risques de baisse, contrairement à une option.

La stratégie du "mur d'options" est un moyen de limiter le risque et de conserver les gains élevés, du moins au début.

Elle consiste à:

- l'achat du sous-jacent

- l'achat d'une option de vente pour limiter la baisse

- vendre à découvert une option d'achat

- vendre à découvert un "mur" d'options d'achat OTM pour encaisser la prime.

Le "mur" désigne simplement un ensemble d'options d'achat (ou d'options de vente dans le cas d'une structure de transaction baissière) qui doivent être couvertes de manière dynamique si le sous-jacent atteint ce prix d'exercice.

Si ce n'est pas le cas, il s'agirait essentiellement d'une position courte sur le sous-jacent si celui-ci dépasse le prix d'exercice, ce qui n'est pas forcément souhaitable.

Les traders peuvent être disposés à prendre ce risque, car s'ils sont confrontés à la nécessité d'une couverture dynamique, cela signifie qu'ils viennent de gagner de l'argent de qualité sur la transaction.

Si le sous-jacent se retourne contre eux ou ne s'éloigne pas trop du prix d'exercice, toute la prime des options d'achat courtes jouera en leur faveur.

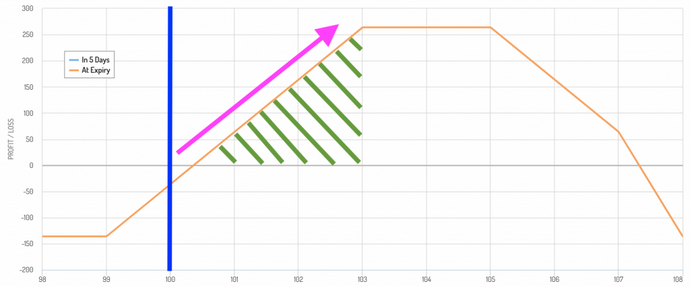

Exemple

Supposons qu'une action se négocie à 100 dollars. Le trader achète le sous-jacent. Il achète également une option de vente 99 pour limiter la baisse.

Il vend également une option d'achat 103, une option d'achat 105 et une option d'achat 107 (le "mur").

Le diagramme des gains est le suivant :

En raison de la position courte des options d'achat, il suffit d'un mouvement minime du sous-jacent pour que l'opération soit rentable (juste au-delà du prix d'exercice).

L'opération maximise ses bénéfices dans la fourchette 103-105.

Au-delà de 105, l'opération reste rentable, mais elle l'est moins, car l'option d'achat à découvert commence à perdre de l'argent. C'est à ce moment-là que l'opération sera incitée à acheter des actions supplémentaires pour se couvrir de manière dynamique.

Il ne s'en plaindra pas trop puisqu'il a déjà gagné de l'argent sur l'opération.

Bien entendu, en achetant davantage d'actions, il s'expose à un risque de baisse si l'action commence à perdre de la valeur.

Pour protéger ses bénéfices, il peut maintenant acheter une option de vente 103. S'il souhaite compenser, en tout ou en partie, le coût de l'option de vente, il peut vendre une autre option d'achat.

Cette opération doit être gérée activement jusqu'à l'expiration des options. Comme le sous-jacent est couvert par les options, l'ensemble de la position est généralement neutralisé.

Si le trader possède le sous-jacent et que les options sont OTM, il peut mettre en place la même structure de transaction "mur d'options" pour une échéance future.

Risques liés à la stratégie du mur d'options

Gestion active

La stratégie du mur d'options doit être gérée activement. Si le sous-jacent évolue trop en votre faveur, cela peut s'avérer néfaste.

Étant donné qu'une couverture dynamique peut souvent s'avérer nécessaire, vous devez disposer d'un moyen de contrôler l'évolution de vos positions. Il s'agit en quelque sorte d'une stratégie de day trading.

Exigences en matière de garanties

La couverture dynamique nécessite des garanties. Chaque fois que vous effectuez une couverture dynamique pour compléter une position, vous utilisez une plus grande partie de votre bilan.

Il faut toujours garder un coussin de sécurité en capital. Vous ne pouvez pas ajouter dynamiquement des actions et vendre des options OTM supplémentaires à l'infini pour répéter le processus encore et encore. Vous devez fixer des limites strictes.

Amélioration du rendement de la stratégie du mur d'options

Un trader peut faire plusieurs choses pour augmenter le revenu potentiel généré par la stratégie du mur d'options.

Renoncer à l'achat d'une option de vente

Ne pas acheter d'option de vente vous permettra d'économiser de l'argent, mais vous exposera à des risques de baisse. L'achat d'une protection contribue à améliorer la stabilité d'un portefeuille. Il peut également vous permettre d'adopter des positions plus concentrées que vous n'auriez pu le faire autrement.

Acheter une protection partielle

Les options peuvent être coûteuses. Une étude rigoureuse sur le sujet a démontré que l'achat d'options en tant qu'assurance réduit le ratio de Sharpe sur de longues périodes.

En d'autres termes, les avantages qu'elles procurent ne compensent pas leur prix sur de longues périodes. (Elles peuvent être très avantageuses sur des horizons plus courts en raison de l'élément temporel).

Si vous gérez une position à hauteur de 25 % de la valeur totale de votre portefeuille, si elle perd 20 %, cela signifie que 5 % ( 0,25* 0,20) des fonds propres de votre compte ont disparu.

Toutefois, vous n'avez pas nécessairement besoin de débourser le coût d'une couverture totale. Si la position ne représentait que 5 % de la valeur totale de votre portefeuille et qu'elle a perdu 20 %, vous auriez perdu un pourcentage plus raisonnable des fonds propres de votre compte.

Vous pouvez donc décider de couvrir les quatre cinquièmes de la position plutôt que la totalité.

Rapprochez vos options courtes de l'échéance (ATM)

Si votre première option est ATM, vous obtenez une prime plus élevée. Votre "mur" d'options courtes supplémentaires peut également être un peu plus proche de l'ATM, mais cela signifie que si vous bénéficiez d'une évolution favorable, vous devrez peut-être commencer votre processus de couverture dynamique plus tôt.

Vente d'options de vente à des prix que vous souhaitez acheter

Supposons que vous souhaitiez acheter le S&P 500 à un prix inférieur à celui qu'il affiche actuellement.

Vous pouvez être payé pour attendre en vendant à découvert des options de vente sur le SPY (ou un autre instrument basé sur le S&P 500).

Vous avez ainsi la possibilité de percevoir un revenu pendant que vous attendez. Si le cours n'atteint jamais votre prix, vous conservez l'intégralité de la prime.

De nombreux traders et investisseurs apprécient l'idée de vendre des options de vente sur certaines actions, car ils peuvent choisir un prix qu'ils estiment représenter une grande valeur.

Peut-être n'aimez-vous pas l'action Apple à son prix actuel, mais vous seriez prêt à l'acheter si elle était 20 % plus basse.

Plus la durée de l'option est longue, plus la prime à percevoir est importante.

Si vous prenez une option de vente présentant les caractéristiques suivantes :

- volatilité implicite de 30

- durée de l'option d'un an

- prix d'exercice inférieur d'environ 20 % au prix actuel...

...vous pouvez obtenir une prime d'environ 5 % (par rapport au prix d'achat déterminé par le prix d'exercice).

Risques liés à la vente d'options de vente

Le principal risque de cette stratégie est que vous pouvez certainement perdre plusieurs multiples de votre prime si l'action baisse suffisamment.

En règle générale, l'idée qui sous-tend la vente à découvert d'options de vente est que vous auriez de toute façon acheté l'action à ce prix.

Cependant, les choses peuvent changer entre le moment où vous avez pris la décision et celui où l'option expire. Si les fondamentaux d'une société se sont détériorés, il n'est peut-être plus intéressant d'acheter à ce prix. Il se peut même que vous ne souhaitiez plus acheter l'action, quel que soit le prix.

En outre, à mesure que l'option devient plus chère - l'opération se retourne contre vous si vous êtes à découvert -, elle vous oblige généralement à détenir davantage de garanties contre la position.

Lorsque vous perdez de l'argent, vos exigences en matière de marge augmentent, ce qui vous met dans une situation de double pression.

C'est pourquoi les options de vente à découvert sont souvent considérées comme des options de vente "garanties par des liquidités". Si le prix d'exercice d'une option de vente à découvert est de 100 dollars, cela peut vous obliger à acheter pour 10 000 dollars d'actions par contrat (chaque contrat contient 100 actions).

Si vous disposez d'une garantie de 10 000 dollars, ce n'est pas un problème. Cependant, la plupart des investisseurs effectuent ces transactions avec un compte sur marge qui nécessite une marge nettement inférieure à ce montant.

Les options sont des instruments convexes, de sorte que lorsque la transaction se retourne contre vous, vous perdez souvent de l'argent de manière non linéaire. Les exigences en matière de garantie peuvent augmenter de la même manière.

En outre, si vous vendez des options de vente sur un instrument autre qu'une action, vous risquez de perdre théoriquement plus que vous ne le pensez.

Par exemple, le pétrole et d'autres matières premières peuvent devenir négatifs. Cela signifie que les producteurs paieront les acheteurs pour s'en débarrasser. C'est ce qui s'est produit temporairement en 2020.

Ceux qui ont vendu des options de vente de pétrole à des prix positifs très bas pensaient probablement que leur risque de perte était très faible et peut-être plafonné à un prix minimum d'environ zéro ou un peu plus.

Toutefois, lors d'événements particuliers, il peut arriver qu'un producteur ait intérêt à payer des gens pour prendre le pétrole plutôt que d'engager des frais pour arrêter la production.

Stratégie de prime de risque de volatilité dans un format de parité des risques

Aperçu du concept

Prime de risque de volatilité (PRV)

Désigne la différence entre la volatilité implicite (attentes du marché quant à la volatilité future) et la volatilité réalisée (volatilité réelle du marché).

Les traders peuvent capturer cette prime en vendant des options d'achat couvertes (généralement sur des options sur indices) dans l'ensemble de leur portefeuille et en profitant de la tendance de la volatilité implicite à surestimer la volatilité future réalisée et de la somme des primes d'options qui est supérieure à toute perte subie (volatilité à la baisse).

Parité des risques

Une approche d'investissement/de trading qui répartit le capital entre différents actifs sur la base de la contribution au risque plutôt que du capital.

L'objectif est de parvenir à une diversification en équilibrant le risque du portefeuille entre différentes classes d'actifs, environnements économiques ou stratégies.

Structurer une stratégie VRP dans un cadre de parité des risques

Un bref aperçu :

Évaluation et allocation des risques

- Évaluer la volatilité historique et les caractéristiques de risque de la stratégie VRP.

- Allouer le capital à la stratégie VRP de manière à ce que sa contribution au risque soit égale à celle des autres composantes du portefeuille.

Incorporation dans un portefeuille diversifié

- Combiner la stratégie VRP avec d'autres classes d'actifs telles que les actions, les obligations, les matières premières et les investissements alternatifs.

- Ajuster l'allocation de chaque classe d'actifs de manière à ce que chacune contribue de manière égale au risque global du portefeuille.

Exécution de la stratégie VRP

Vente d'options

- Mettre en œuvre la composante VRP en vendant des options à la monnaie ou hors de la monnaie, telles que des options de vente ou d'achat, sur les principaux indices ou ETF.

Gestion du risque

- Les traders expérimentés peuvent utiliser la couverture dynamique pour gérer l'exposition au delta et au gamma du portefeuille d'options.

- Utilisez des stratégies d'options protectrices, comme l'achat d'options plus éloignées de la monnaie, pour limiter les pertes potentielles.

Gestion du portefeuille de parité des risques

Rééquilibrage dynamique

- Surveillez la contribution au risque de chaque composante du portefeuille.

- Rééquilibrer le portefeuille afin de maintenir une contribution égale au risque de chaque actif ou stratégie, en particulier après des mouvements importants du marché ou des changements de volatilité.

Gestion de l'effet de levier

- Utiliser judicieusement l'effet de levier pour amplifier les rendements des actifs ou des stratégies à faible risque, y compris la stratégie VRP, afin d'atteindre la parité des risques.

- Ajuster les niveaux d'effet de levier en fonction de l'évolution des marchés et de la volatilité afin de maintenir le profil de risque global du portefeuille.

Avantages et considérations

Diversification et contrôle du risque

- L'utilisation du PRV dans un cadre de parité des risques permet au portefeuille de bénéficier de sources de rendement diversifiées et d'une exposition au risque contrôlée.

Neutralité par rapport au marché

- La stratégie VRP, en particulier lorsqu'elle est neutre en termes de delta, peut fournir des rendements moins dépendants de la direction du marché.

- Pour les traders institutionnels, elle représente également une valeur ajoutée dans la mesure où leur produit n'est pas fortement corrélé avec d'autres classes d'actifs ou stratégies communes.

Liquidité et stratégie de sortie

- Veillez à ce que la stratégie VRP conserve suffisamment de liquidités pour pouvoir ajuster ou dénouer facilement les positions en fonction de l'évolution du marché ou de la réévaluation du risque.

Résumé

Cette approche exploite le potentiel du PRV à fournir un revenu régulier tout en utilisant le modèle de parité des risques pour équilibrer le risque du portefeuille.

Elle vise à obtenir des rendements plus stables et plus diversifiés, par opposition aux opérations ponctuelles (comme les options d'achat couvertes sur des actions individuelles).

Stratégie Wheeling

La stratégie Wheeling est une technique de trading d'options qui combine la vente d'options de vente et d'options d'achat couvertes pour générer des revenus de manière cyclique.

Il s'agit d'une stratégie populaire parmi les traders qui recherchent un revenu régulier, car elle permet de récolter des primes d'options avec un risque gérable.

Fonctionnement de la stratégie Wheeling

La stratégie Wheeling commence par la vente d'une option de vente sur une action que vous souhaitez détenir.

Lorsque vous vendez une option de vente, vous recevez une prime en paiement de votre engagement à acheter 100 actions au prix d'exercice si l'option est exercée.

Si le cours de l'action reste supérieur au prix d'exercice à l'expiration, l'option de vente expire sans valeur, ce qui vous permet de conserver la prime.

Dans ce cas, vous pouvez simplement répéter le processus en vendant une autre option de vente, générant ainsi un revenu supplémentaire sans acheter d'actions.

Toutefois, si le cours de l'action tombe en dessous du prix d'exercice, il est probable que l'action vous soit attribuée, ce qui signifie que vous achèterez 100 actions au prix convenu.

C'est là que la deuxième partie de la stratégie Wheeling entre en jeu.

Une fois l'action attribuée, vous vendez une option d'achat couverte sur les 100 actions que vous possédez désormais.

Une option d'achat couverte consiste à vendre une option d'achat dont le prix d'exercice est égal ou supérieur au prix d'achat de l'action, en recevant une prime supplémentaire.

Si le cours de l'action reste inférieur au prix d'exercice de l'option d'achat à l'expiration, l'option d'achat expire sans valeur et vous conservez la prime tout en gardant l'action.

Vous pouvez ainsi vendre d'autres options d'achat couvertes au cours des cycles suivants, ce qui vous permet de tirer un revenu continu de l'action.

Si le cours de l'action dépasse le prix d'exercice de l'option d'achat, celle-ci est exercée et vous vendez l'action au prix d'exercice, achevant ainsi un cycle complet de la stratégie Wheeling.

À ce stade, vous revenez à une position de trésorerie, prêt à recommencer le processus en vendant une autre option de vente.

Avantages et risques

La stratégie Wheeling procure un revenu régulier grâce aux primes et permet de réaliser des plus-values potentielles si l'action s'apprécie avant l'exercice d'une option d'achat.

Elle nécessite néanmoins un capital important pour couvrir 100 actions si elles sont assignées, et il y a un risque si le prix de l'action baisse fortement, car vous pouvez détenir une position perdante.

En outre, cette stratégie peut limiter le potentiel de hausse, car la vente d'options d'achat couvertes plafonne les gains en cas de hausse importante de l'action.

Par conséquent, le potentiel de hausse est limité.

Mais dans l'ensemble, la stratégie Wheeling est une approche structurée et cyclique du trading d'options qui intéresse les traders à la recherche de revenus récurrents et de la possibilité de détenir des actions de qualité à un coût réduit.

Conclusion

Dans cet article, nous avons abordé quelques-unes des principales stratégies d'options permettant de générer des revenus.

Les options d'achat couvertes (pour les positions longues) et les options de vente couvertes (pour les positions courtes) sont très courantes.

L'iron condor est une autre option pour ceux qui s'attendent à ce que le prix reste dans une fourchette donnée et qui expriment cette idée d'une manière relativement limitée en termes de risque.

Un condor modifié reprend le concept de l'option d'achat couverte (ou de l'option de vente couverte) et le convertit en la même forme qu'un iron condor en achetant une option de vente pour limiter le risque et en vendant à découvert une option d'achat supplémentaire.

La stratégie du "mur" consiste à tirer un avantage supplémentaire de la prime de risque de volatilité. Elle peut nécessiter que le trader couvre dynamiquement sa position en raison de la surpondération d'une position courte en options.

Toutefois, si le trader se retrouve dans cette position, elle est conçue de telle sorte qu'un montant important a déjà été gagné sur la transaction. La couverture dynamique peut se traduire par une position longue sur le sous-jacent tout en achetant des options de vente OTM pour protéger les bénéfices.

L'option de vente et la prime d'option reçue des options d'achat permettent également de limiter le risque lié à la transaction. Si l'opération va à l'encontre du trader, il ne perd généralement qu'une petite somme d'argent. D'un autre côté, il peut gagner beaucoup si la transaction se déroule favorablement, bien que le trader doive réussir la partie couverture dynamique.

Cette stratégie peut être appliquée aux positions haussières et baissières.

La vente d'options de vente sur un titre que l'on aimerait posséder à un certain prix est également l'une des stratégies d'options les plus connues pour générer des revenus.

Si vous pensez qu'un titre est trop cher, vous pouvez essentiellement être payé pour attendre.

Toutefois, entre le moment où vous placez l'option de vente à découvert et celui où elle arrive à échéance, les fondamentaux du titre sous-jacent peuvent ne pas être les mêmes et modifier votre opinion quant au prix (le cas échéant) auquel vous seriez prêt à détenir le titre.

Par ailleurs, les options étant des instruments convexes, leur valeur augmente de manière non linéaire lorsque le prix augmente dans la monnaie, toutes choses étant égales par ailleurs. Cela a des conséquences sur le solde de votre compte. En outre, vos exigences en matière de marge peuvent augmenter en même temps, ce qui vous met à l'étroit des deux côtés (solde du compte et garantie plus élevée qui doit être détenue contre l'option).

Les stratégies d'options pour les revenus nécessitent une bonne compréhension de la dynamique du marché, de la gestion des risques et des mécanismes spécifiques du trading d'options. En sélectionnant et en gérant soigneusement ces stratégies en fonction de leurs objectifs, les traders peuvent générer des revenus réguliers tout en gérant les risques potentiels.

Minimiser le risque, maximiser la valeur attendue

Avant tout, en tant que trader, vous souhaitez minimiser vos risques. Il n'est pas toujours prudent de parier sur ce qui est le plus probable. La plupart des erreurs de trading sont fondamentalement dues à une mauvaise gestion du risque.

Vous voulez maximiser votre valeur attendue tout en maintenant le risque potentiel à un niveau que vous pouvez facilement couvrir.

Il y aura toujours des risques à prendre. Cela fait partie du métier de trader. Mais l'objectif est d'obtenir le plus de rendement possible pour chaque unité de risque prise.

Toute stratégie de trading doit être testée avec un risque limité, voire nul, avant d'être déployée à grande échelle.