Histoire de la livre sterling

Selon le chiffre d'affaires annuel du marché des changes de la BRI publié 2021, la livre sterling fait partie des devises du G10 et est la quatrième devise la plus négociée sur le forex, représentant environ 13% du volume total des échanges de devises

Il est à noter que le taux de change $/£ [ou USD/GBP] est également appelé Cable, un terme qui provient de l'avènement du télégraphe au milieu des années 1800. Les transactions entre la livre sterling et le dollar américain étaient effectuées via un câble transatlantique, et le premier taux de change a été publié dans le Times le 10 août 1866.

Cet article sera divisé en deux parties ; la première retrace [brièvement] l'origine et l'histoire de la livre sterling jusqu'à la fin du système de Bretton Woods en 1971, et la deuxième partie explique les tendances et les renversements du câble tout en indiquant ce que je crois être les principaux moteurs de la paire de devises (de 1971 à aujourd'hui).

Brokers de CFD pour le trading dla livre sterling

| Brokers | Plateformes | Notre avis | Site officiel |

|---|---|---|---|

| MetaTrader 4 et 5 AvaOptions | |||

| xStation 5 | |||

| eToro | |||

| IG, ProRealTime, MT4, L2 Dealer | |||

| MetaTrader 4 et 5 ActivTrader, TradingView |

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Origine et histoire de la livre sterling entre le milieu des années 700 et la fin du système de Bretton Woods (1971)

A. Bref rappel historique

Considérée comme la plus ancienne monnaie vivante au monde, la livre sterling a 1 200 ans et est née dans la seconde moitié du VIIIe siècle, lorsque les pennies d'argent étaient la principale monnaie des royaumes anglo-saxons. Le nom [Sterling] Pound (ou Livre sterling en français) vient du mot latin Libra Pondo, qui signifie poids de la livre.

Au 8e siècle, 240 pennies d'argent représentaient une livre et ce n'est qu'en 1489 (sous Henri VII) que sont apparues des pièces de monnaie plus importantes avec la première pièce d'une livre. Ensuite, les billets de banque ont commencé à circuler après la création de la Banque d'Angleterre en 1694, la deuxième plus ancienne banque centrale du monde (après la Sveriges Riksbank, la banque centrale suédoise). La Banque d'Angleterre a été créée en tant que "société privée" dans le but immédiat de collecter des fonds pour la guerre du roi Guillaume III contre la France (en émettant des billets en échange de dépôts).

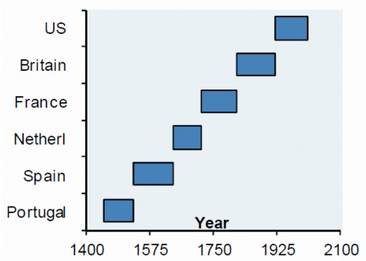

Bien qu'il existe une quantité infinie de travaux [inspirants] sur la Banque d'Angleterre et la monnaie britannique, je vais passer directement au XIXe siècle, lorsque la livre sterling est devenue la monnaie de réserve mondiale pendant un siècle après la défaite de Napoléon à Waterloo en juin 1815. (Réserves de change, image 1).

Image 1. Statut de monnaie de réserve (Source : JP Morgan)

La Grande-Bretagne est devenue le premier exportateur de produits manufacturés et de services et le premier importateur de denrées alimentaires et de matières premières industrielles. Entre le milieu des années 1800 et le début de la Première Guerre mondiale en 1914, 60 % du trading mondial était facturé et réglé en livres sterling (B. Eichengreen, 2005).

Londres est devenue la capitale financière mondiale à la fin du XIXe siècle et l'exportation de capitaux a été l'une des principales bases de l'économie britannique jusqu'en 1914. Les gouvernements étrangers cherchant à emprunter en livres sterling, les institutions financières britanniques ont établi des succursales dans les colonies et les banques coloniales ont ouvert des bureaux à Londres. En 1913, la part de la livre sterling dans les avoirs officiels en devises s'élevait à 48 %, au-dessus du franc (31 %) et du mark (15 %) selon les calculs de Lindert (1969).

B. Le déclenchement de la Première Guerre mondiale et ses conséquences pour le Royaume-Uni (et la livre sterling)

Bien que l'économie américaine ait dépassé l'économie britannique en taille [en termes réels] en 1872 (Gheary-Kamis, 1990), le changement important s'est produit au début des années 1910 :

- les États-Unis sont devenus un créancier net tandis que les Britanniques sont devenus un débiteur net

- et, plus important encore, la Réserve fédérale a été créée en 1913 (le 23 décembre), avec la promulgation de la loi sur la Réserve fédérale.

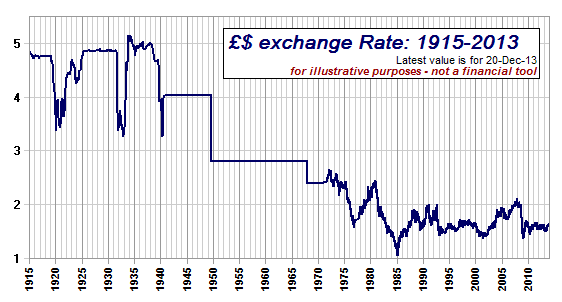

Au début de la Première Guerre mondiale, l'étalon-or a été suspendu et des restrictions ont été imposées à l'exportation d'or, ce qui a évidemment eu un impact négatif sur la livre sterling (par rapport au dollar américain), comme on peut le voir sur le graphique 2a. Avant et pendant la majeure partie du XIXe siècle, une livre valait environ 5 dollars américains (graphique 2b), avec quelques "turbulences" dans les années 1860 dues à la guerre de Sécession.

Graphique 2a. Taux historique du câble 1915 - 2013

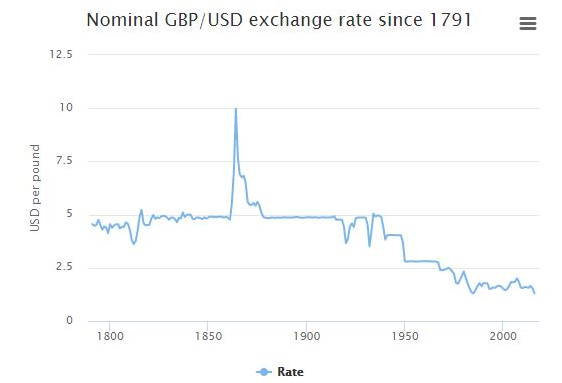

Graphique 2b. Taux historique du câble depuis 1791

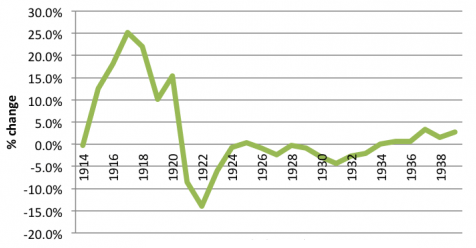

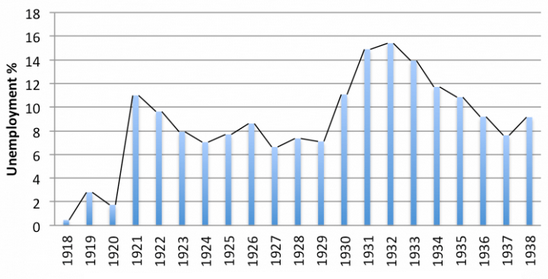

Une grave inflation (plus de 20 %), un manque de demande, un taux de chômage élevé (plus de 10 %) ainsi qu'une chute de 25 % de la production économique entre 1918 et 1921 ont déclenché la Grande Dépression au Royaume-Uni à la fin de la Première Guerre mondiale, qui a duré deux décennies. La livre a d'abord chuté de 4,70 à 3,50 dollars au cours de cette période de trois ans, avant de revenir à son niveau d'avant-guerre (4,87 dollars).

C. L'entre-deux-guerres

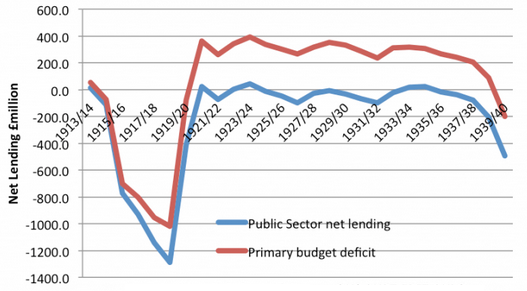

Le "rebond" de la livre au début des années 1920 (graphique 2a) peut s'expliquer par la volonté politique de maintenir la valeur de la livre sterling à un taux "élevé" (c'est-à-dire aux niveaux d'avant-guerre) afin de donner à la Grande-Bretagne une image de réussite [économique] dans le reste du monde. Pour y parvenir, le Royaume-Uni a dû mener une politique budgétaire et monétaire contractionniste (image 2a), qui a augmenté les différentiels de taux d'intérêt (c'est-à-dire qu'elle a attiré l'épargne en Grande-Bretagne) et a poussé le taux d'inflation britannique en dessous de celui des États-Unis. Comme le taux d'inflation américain était déjà très bas à l'époque, le Royaume-Uni connaissait alors une déflation (image 2b).

Image 2a. Déficit budgétaire du Royaume-Uni dans les années 1920 (Source : ONS)

Image 2b. Taux d'inflation au Royaume-Uni dans les années 1920 (Source : ONS)

Image 2c. Taux de chômage au Royaume-Uni dans les années 1920 (Source : IMF)

Puis, en 1925, la Grande-Bretagne a réadopté une forme d'étalon-or où le taux de change était déterminé par les valeurs relatives de l'or dans les deux pays, avec une fixation à 4,86 dollars américains par unité de livre. Ce "retour" à l'étalon-or a été considéré comme désastreux (la plus grande erreur de Churchill, qui était alors chancelier de l'Échiquier), car il a entraîné une déflation persistante et un taux de chômage élevé qui a conduit à la grève générale des mineurs de 1926.

Le Royaume-Uni était pris dans la spirale infernale de l'endettement ; la mise en œuvre d'une politique budgétaire et monétaire contractionniste au cours d'une récession déflationniste augmentait à la fois le montant de la dette britannique en termes réels et son fardeau (les taux d'intérêt élevés augmentaient le coût de l'emprunt). Cela a entraîné un problème de balance des paiements et une ruée sur la livre. En outre, le krach de Wall Street et le début de la Grande Dépression ont soumis l'économie britannique à une pression intense, qui a fini par sortir de l'étalon-or en septembre 1931. Au cours de l'année qui a suivi, la livre sterling est tombée à des niveaux plus bas, aux alentours de 3,25 par rapport au dollar américain.

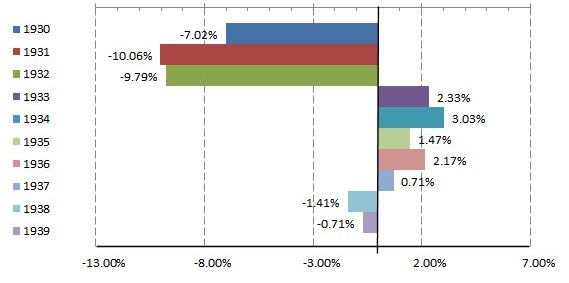

Toutefois, comme l'a noté Barry Eichengreen dans son article intitulé Fetters of Gold and Paper, les pays qui sont sortis tôt de l'étalon-or (c'est-à-dire le Royaume-Uni) se sont mieux comportés [ou moins mal] que les pays qui y sont restés plus longtemps (c'est-à-dire les États-Unis). Après une période de déflation prononcée de trois ans [1930-1932] aux États-Unis (image 3), la hausse rapide des prix au cours de l'été 1933 (après que les États-Unis sont sortis de l'étalon-or le 5 juin 1933) a allégé la "pression" sur les autres pays et a donné le coup d'envoi à la dépréciation du dollar.

La livre sterling a rapidement récupéré ses pertes et a atteint un nouveau sommet de 5 dollars en 1934 (graphique 2a). La livre est restée à flot et a oscillé autour de 5 dollars jusqu'en 1939 et le début de la Seconde Guerre mondiale. Cette dépréciation (qui a ramené la livre sterling à son niveau le plus bas de 3,25 par rapport au billet vert) était principalement due à l'incertitude entourant l'issue de la guerre, car on s'attendait à ce que les fondamentaux se détériorent très rapidement (effondrement de la production, hausse de l'inflation), endettant encore davantage l'économie britannique.

Image 3. Inflation annuelle aux États-Unis en 1930-1939 (Source : BLS)

D. La Seconde Guerre mondiale et la période de Bretton Woods

En 1940, un accord entre les États-Unis et le Royaume-Uni a fixé le taux de change entre la livre et le billet vert à 4,03 dollars par unité de livre. Ce taux de change est resté fixe pendant la Seconde Guerre mondiale et a été maintenu au début du système de Bretton Woods (graphique 2a). La Grande-Bretagne est sortie de la Seconde Guerre mondiale avec une dette sans précédent de près de 250 % du PIB (dont la majeure partie appartenait aux États-Unis), une monnaie "forte", un marché [beaucoup] moins dominant en termes de compétitivité et une balance des paiements qui se dégradait (Hirsch, 1965).

Malgré l'accord de prêt bonifié (un prêt de 3,75 milliards de dollars accordé au Royaume-Uni par les États-Unis et négocié par JM Keynes à un faible taux d'intérêt de 2 % avec un remboursement sur cinquante ans) pour soutenir les dépenses britanniques à l'étranger après la Seconde Guerre mondiale, la livre sterling est restée sous une forte pression. Le chancelier de l'Échiquier, Sir Stafford Cripps, a finalement annoncé une dévaluation de 30 % de la livre, qui est passée de 4,03 à 2,80 dollars en septembre 1949.

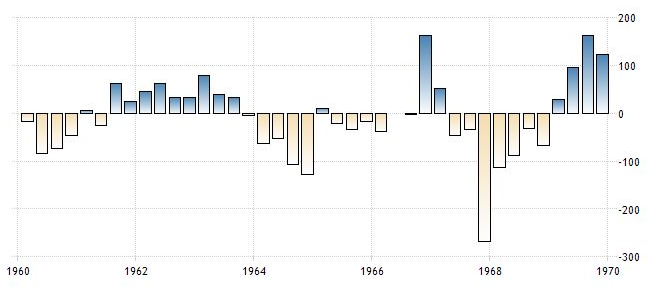

Toutefois, cette dévaluation n'a pas suffi, car les deux décennies suivantes ont été caractérisées par des problèmes persistants de balance des paiements, qui ont conduit à la crise de la livre sterling de 1964-1967. Le Royaume-Uni a été contraint de demander l'aide de la Banque des règlements internationaux et du FMI à plusieurs reprises.

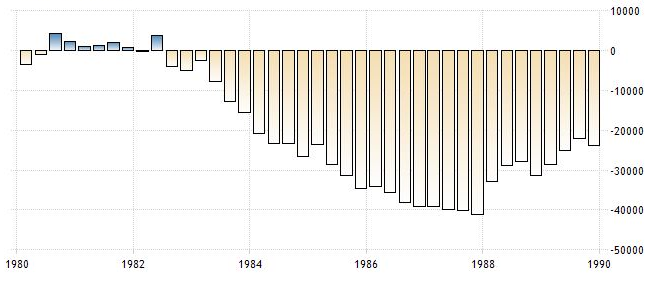

Malgré des déficits persistants des comptes courants et une détérioration de la balance des paiements en 1964-1965 (image 4), les responsables britanniques n'ont pas réagi (c'est-à-dire n'ont pas dévalué), car ils estimaient qu'une dévaluation mettrait à rude épreuve les relations du Royaume-Uni avec d'autres pays lorsque les principaux détenteurs de la livre sterling commenceraient à retirer leurs soldes de Londres et menaceraient également le système monétaire international (Bordo & al., 2009).

La faiblesse de la livre a persisté en 1966 et 1967, couverte par des lignes de crédit reçues par d'autres banques centrales (c'est-à-dire des swaps avec la Fed de New York) et par le FMI. Mais le gouvernement a fini par céder et le premier ministre Harold Wilson a annoncé que la livre serait dévaluée de 2,80 à 2,40 dollars le samedi 18 novembre 1967. Elle est restée à ce niveau jusqu'à la fin de Bretton Woods.

Image 4. Compte courant du Royaume-Uni dans les années 1960 (Source : Trading Economics)

Tendances et renversements de tendance du câble depuis la fin du système de Bretton Woods en 1971

A. Le choc de Nixon en 1971 et les accords Smithsonian (1971 - 1973)

Outre la signature de l'accord Smithsonian lors de la réunion du G10 de décembre 1971, où les États-Unis se sont engagés à fixer le dollar à 38 dollars l'once (au lieu de 35 dollars pendant la BW) avec des fourchettes de trading de 2,25 % (au lieu de 1 %), le Royaume-Uni a également accepté d'apprécier sa monnaie par rapport au dollar américain. La livre valait 2,65 dollars à la fin du premier trimestre 1972.

B. 1973 - 1976 : un démarrage difficile

Cependant, il n'a pas fallu longtemps pour que les problèmes reviennent au Royaume-Uni et la livre a subi une série d'attaques spéculatives au milieu des années 1970. La livre a atteint un plancher de 1,5875 dollar au cours du dernier trimestre de 1976 et le Royaume-Uni a dû faire appel au FMI pour contrer les attaques persistantes contre la livre sterling. Ce prêt a été suivi d'une série de mesures d'austérité qui ont permis de réduire l'inflation et d'améliorer l'activité économique, stimulant ainsi la livre dans la seconde moitié des années 1970.

C. 1976 - 1980 : L'inflation américaine et la dépréciation du dollar

Le carry trade positif entre le Royaume-Uni et les États-Unis, dû aux faibles taux d'intérêt pratiqués par la Fed au milieu des années 1970 (en réponse à la récession consécutive au premier choc pétrolier), a donné lieu à une période de quatre ans de baisse pour le Cable, qui s'est redressé de 54 % pour atteindre un sommet de 2,45 dollars au dernier trimestre de l'année 1980.

D. La forme en V des années 1980

J'aime décrire les années 1980 comme une courbe en V pour Cable, car cette période a été marquée par deux grandes tendances. À la suite du deuxième choc pétrolier provoqué par la révolution du Shah en Iran en 1979, les prix du pétrole ont doublé l'année suivante, entraînant une forte augmentation de l'inflation aux États-Unis en 1979-1980 (avec un pic de 15 % au premier trimestre de 1980).

Afin de juguler cette inflation à deux chiffres, le président de la Fed, Volcker, a réagi immédiatement en orchestrant une série de hausses des taux d'intérêt qui ont fait passer le taux cible des Fed Funds de 10 % à près de 20 %. Même si cette hausse spectaculaire des taux d'intérêt a provoqué une récession douloureuse et une hausse du taux de chômage (11 %) aux États-Unis, elle a finalement entraîné un afflux de capitaux internationaux, les taux d'intérêt [réels] élevés devenant attrayants pour les investissements étrangers.

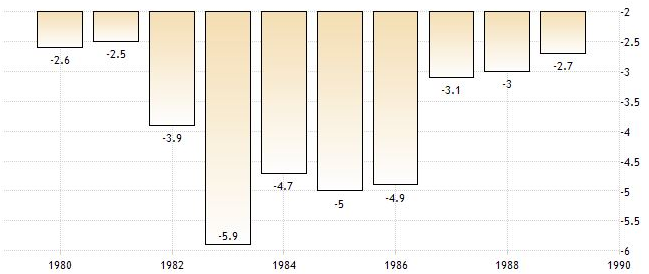

Il s'en est suivi une forte appréciation du dollar américain par rapport aux principales monnaies ; le Cable a perdu plus de la moitié de sa valeur et a atteint un plancher historique de 1,0520 dollar au premier trimestre 1985 (graphique 1). Cette hausse du dollar sous l'administration Reagan a posé un problème à l'économie américaine, car la balance courante est tombée dans un déficit substantiel et persistant (image 5a).

En outre, les États-Unis ont également enregistré un déficit budgétaire important de plus de 5 % au cours de la même période (image 5b), ce qui a plongé le pays dans une anomalie de déficits jumeaux et a entraîné des difficultés considérables pour l'industrie américaine (c'est-à-dire les constructeurs automobiles, les sociétés d'ingénierie et de technologie...).

Image 5a. Compte courant des États-Unis dans les années 1980 (Source : Trading Economics)

Image 5b. Déficits budgétaires américains dans les années 1980 (Source : Trading Economics)

Par conséquent, afin de relancer l'économie américaine, l'accord du Plaza a été signé à New York le 22 septembre 1985 et la France, le Japon, l'Allemagne de l'Ouest et le Royaume-Uni ont accepté de déprécier le dollar américain en intervenant sur les marchés des devises. Cette décision a créé un changement séculaire sur le marché financier et a immédiatement inversé la tendance haussière de 5 ans sur le dollar américain.La livre a réagi et s'est appréciée d'environ 80 % au cours des trois années suivantes. Je ne suis pas sûr que la phrase [financière] "Ne vous battez pas contre les banques centrales" provienne de cette décennie, mais je pense que c'est un bon exemple pour vous montrer l'ampleur de l'effet qu'un mouvement de cohorte d'une banque centrale peut avoir sur le marché.

E. 1988 - 1992 : la période volatile

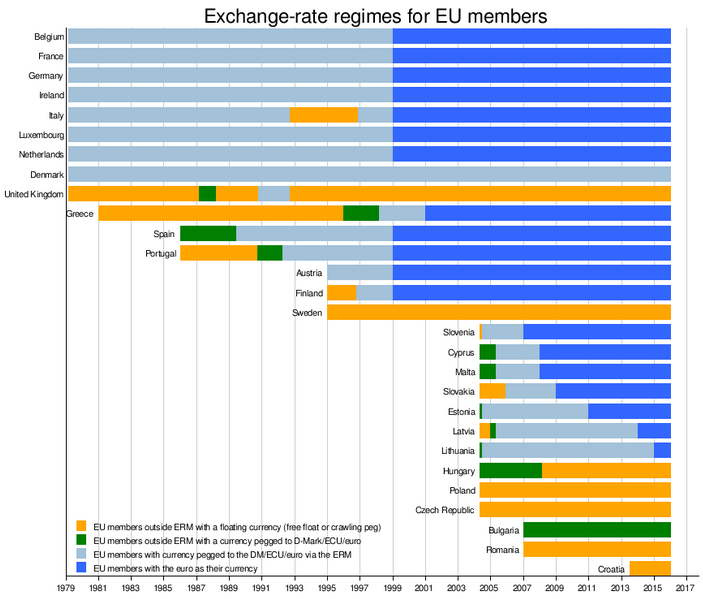

Nous avons assisté à une consolidation entre 1988 et 1989 jusqu'à 1,51 $ après que le chancelier de l'échiquier de Margaret Thatcher, Lord Lawson, a décidé d'arrimer officieusement la livre sterling au mark allemand (le Royaume-Uni ne faisait pas encore partie du mécanisme de taux de change (image 8, période verte)). Cette décision a provoqué de l'inflation, une bulle du crédit et un boom immobilier qui s'est finalement effondré en 1989-1990, suivi d'une récession.

Image 8. Régimes de change des membres de l'UE à partir de 1979

Le câble a commencé à se redresser au cours du premier trimestre de 1990, le différentiel de taux d'intérêt ayant accru la préférence pour la livre sterling (graphique 3). Au milieu de l'année 1989, la Réserve fédérale a commencé à mener une politique monétaire souple afin de relancer l'économie américaine affaiblie par la crise de l'épargne et du crédit des années 1980 et 1990. Le président de la Fed, Alan Greenspan, a ramené le taux des fonds fédéraux de 9,75 % en mars 1989 à 3 % en septembre 1992 afin de stimuler la productivité (graphique 3). Le câble a atteint la résistance [parfaite] de 2,00 dollars, une première fois au premier trimestre 1991 et une seconde fois au troisième trimestre 1992.

Graphique 3. Taux officiel d'escompte du Royaume-Uni (ligne rouge) par rapport au taux des fonds fédéraux américains (ligne blanche)

Il est également important de noter qu'à cette époque, le gouvernement conservateur (troisième ministère Thatcher) a décidé d'adhérer au mécanisme de change le 8 octobre 1990 (image 8, période grise), la livre étant fixée à 2,95 DM.

16 septembre 1992 : Mercredi noir et sortie du MCE

Également appelée [autre] crise de la livre sterling, le gouvernement britannique a été contraint de retirer la livre sterling du mécanisme de change ce jour-là, ce qui a provoqué une chute libre de la livre. La livre a chuté de 30 % entre le pic du [T3 92] et le creux du [T1 93]. Mais que s'est-il réellement passé à ce moment-là ?

Comme nous l'avons déjà mentionné, le Royaume-Uni a rejoint tardivement le MCE en 1990 avec un taux de parité centrale de 2,95 DM et une fourchette de trading de +/- 6 %. Le taux de change a été jugé trop élevé par de nombreux économistes de l'époque, de sorte que la surévaluation de la monnaie, conjuguée à des taux d'intérêt élevés et à la chute des prix de l'immobilier, a entraîné le pays dans une récession en 1991. Les autorités britanniques ont eu du mal à maintenir la valeur de la livre autour de son objectif par rapport au mark allemand.

Pendant ce temps, l'Allemagne subissait les effets inflationnistes de l'unification de 1989-1990, ce qui entraînait des taux d'intérêt élevés. Par conséquent, malgré la récession, le Royaume-Uni a été "forcé" de maintenir des taux d'intérêt élevés (10 % en septembre) pour conserver son régime monétaire. La spéculation a commencé et les macro-traders mondiaux (c'est-à-dire Soros) ont vendu de plus en plus de livres sterling contre le Deutsche Mark.

Pour décourager la spéculation, le chancelier britannique Lamont a relevé les taux à 12 % le 16 septembre, en promettant de les porter à nouveau à 15 %. Cependant, les traders ont continué à vendre des livres sterling, car ils savaient qu'augmenter les taux pour défendre une monnaie en période de récession est une politique insoutenable.

Finalement, le 16 septembre 1992, le gouvernement britannique a annoncé qu'il ne défendrait plus la marge de négociation et a retiré la livre du système MCE. La livre a perdu 15 % de sa valeur par rapport au DM dans les semaines qui ont suivi et s'est échangée jusqu'à 2,16 DM en 1995.

Même si nous analysons généralement une monnaie spécifique par rapport au dollar américain, j'ai pensé qu'il était important de mentionner la présence du Deutsch Mark pour expliquer la dépréciation de Cable en 1992 et 1993.

F. 1993 - 1998 : la période terne avec de timides gains pour la livre sterling

Après la sortie du MCE, la période a été morne pour le dollar/GBP, le câble oscillant autour de 1,60 $ avec une petite tendance à la hausse (c'est-à-dire de timides gains pour la livre sterling) aidée par les faibles différentiels de taux d'intérêt et une série d'excédents de la balance commerciale. Il semble que la résistance psychologique des 1,70 $ ait été difficile à franchir entre 1996 et 1998 et que la livre se soit négociée dans une fourchette "serrée" à 10 chiffres au cours de ces années.

Un événement important survenu au cours de cette période a été l'attribution au Comité de politique monétaire de la responsabilité opérationnelle de la fixation des taux d'intérêt en 1997, avec un [seul] mandat : maintenir un taux d'inflation de 2 % à long terme. Traditionnellement, c'est le Trésor qui fixait les taux d'intérêt.

G. 1999 - 2002 : La dépréciation de la livre sterling

Comme pour l'euro (et le yen dans une moindre mesure), le tournant du siècle a été marqué par une appréciation du dollar entre 1999 et 2002. Le câble s'est quelque peu essoufflé durant cette période et a passé beaucoup de temps à flirter avec le support de 1,40 $ en 2000 et 2001 (il a même atteint un plus bas de 1,37 $ au deuxième trimestre 2001). Je n'ai pas trouvé de documentation permettant d'expliquer cette tendance à la baisse, mais il n'est pas absurde de supposer qu'une partie de la force du dollar provenait d'une augmentation de la capitalisation du marché des actions aux États-Unis - avec le boom technologique - et d'une productivité potentiellement plus élevée qu'au Royaume-Uni.

H. L'appréciation de la livre sterling (ou la dépréciation du dollar américain) de 2002 à 2008

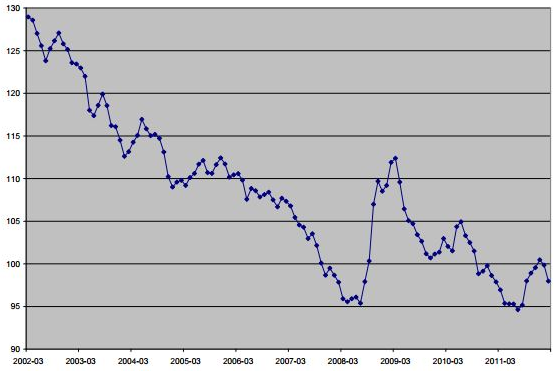

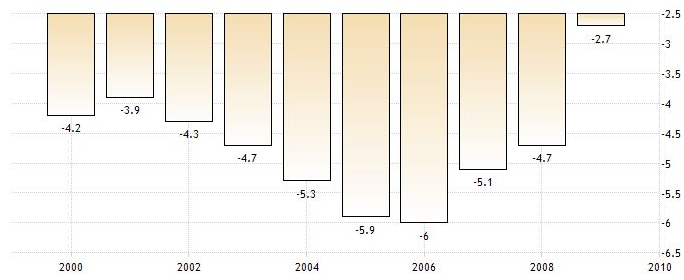

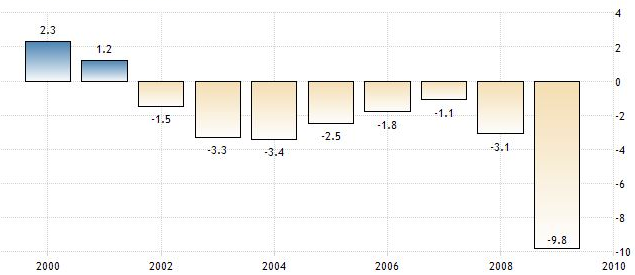

Le dollar américain a commencé à s'effondrer fin 2001/début 2002, ce qui a marqué le début d'une période haussière de six ans pour le câble. Le taux de change a augmenté de 50 % et a atteint un sommet de 2,11 dollars au dernier trimestre 2007 (avec une petite consolidation en 2005). Le taux de change du dollar (corrigé de l'inflation) pondéré en fonction du commerce (voir le TCER) s'est régulièrement déprécié, chutant d'environ 25 % (image 6).

Au cours de cette période, les États-Unis ont enregistré des déficits jumeaux persistants : Les déficits des comptes courants ont atteint un maximum de 6 % en 2006 (image 7a), tandis que les déficits budgétaires représentaient entre 2 et 3,5 % du PIB (image 7b). En outre, la Fed a abaissé les taux d'intérêt à 1,75 % après les attentats du 11 septembre, puis à 1 % en 2003, ce qui a aidé le gouvernement à refinancer sa dette à moindre coût et à financer la guerre en Irak (le coût total pour les États-Unis s'élevait à 3 000 milliards USD selon Stiglitz et Bilmes, 2010).

Image 6. REER en dollars US (Source : OCDE)

Image 7a. Compte courant des États-Unis dans les années 2000 (Source : Trading Economics)

Image 7b. Déficits budgétaires américains dans les années 2000 (Source : Trading Economics)

I. 2008 : La crise financière et l'aversion au risque

La livre sterling a subi une dépréciation massive en 2008 en raison de l'aversion au risque et de la demande soudaine de dollars ; le câble a chuté de plus de 36 %, passant d'un pic de 2,11 dollars [au quatrième trimestre 2007] à un creux de 1,35 dollar [au premier trimestre 2009]. Au début du 21e siècle, la livre sterling avait perdu son statut de monnaie de réserve depuis longtemps, de sorte que lorsque les prix des actifs ont subi une forte baisse en 2007-2008, la livre a fait de même. Les deux monnaies qui ont joué le rôle de valeurs refuges "fortes" étaient le dollar américain et le yen japonais.

Cette situation a suscité un débat intéressant sur la question de savoir si les pays devraient avoir une dette énorme (libellée dans leur monnaie locale) afin d'avoir une monnaie qui agisse comme une valeur refuge en période difficile. À bien y réfléchir, les deux monnaies refuges sont celles des deux pays les plus endettés (20 billions de dollars pour les États-Unis et 11 billions de dollars pour le Japon, à ce jour).

Le Royaume-Uni a été fortement touché par la crise ; pour vous donner une idée, la chute [de 36 %] de la livre par rapport au dollar américain n'a même pas suffi à compenser l'affaiblissement de la demande extérieure. Il a fallu 6 ans à l'économie du pays pour revenir à son niveau d'avant la crise (été 2014, ONS), avec un ratio dette/PIB qui est passé de 51% en 2008 à 89% en 2014.

La réponse de la Banque d'Angleterre : Comme beaucoup d'autres banques centrales, la BoE a réduit ses taux de 5 % au début de 2008 à 0,5 % au premier trimestre 2009 (le taux le plus bas depuis la création de la BoE en 1694). En outre, la Banque d'Angleterre a appuyé sur le fond QE comme aux États-Unis et a créé 375 milliards de livres sterling d'argent frais entre 2009 et 2012.

La série de mesures adoptées par les banquiers centraux a ravivé l'intérêt pour la livre sterling, considérée comme "bon marché" ou sous-évaluée par rapport à ses pairs. Le câble a regagné 50 % de sa valeur en trois trimestres et a atteint un sommet de 1,71 $ au cours du troisième trimestre 2009. Cependant, la reprise n'a pas été très longue car la crise de la dette souveraine a émergé en Europe (à l'époque, il s'agissait de la Grèce) et a également eu un impact sur l'économie britannique (et sur sa monnaie).

J. 2011 - été 2013 : l'autre période terne

Bizarrement, la livre sterling n'a pas été trop affectée pendant la [deuxième] crise de la dette souveraine de la zone euro entre le troisième trimestre 2011 et la mi-2012. Pendant près de deux ans et demi, le Cable s'est négocié autour de 1,50-1,60 $ avec une pression à la baisse au début de 2013. Cette pression est survenue après que le pays a perdu sa meilleure note de crédit AAA pour la première fois depuis 1978, en raison des prévisions selon lesquelles la croissance "resterait faible au cours des prochaines années".

À l'époque, les traders commençaient à prédire que le câble retenterait sa fourchette de soutien de 1,40-1,4250, car la livre n'était clairement pas une monnaie en vogue au début de l'année 2013. En outre, les investisseurs commençaient également à s'intéresser à la dynamique de l'euro après les achats sur les creux qui ont suivi le "Whatever it takes" de Draghi en juillet 2012.

Malgré la faiblesse du Royaume-Uni, la livre sterling n'a pas atteint de nouveaux niveaux, car elle a été "sauvée" par une Fed dovish et un dollar américain dans le coma. Au dernier trimestre 2012, Bernanke a annoncé un nouveau cycle d'assouplissement quantitatif avec des achats mensuels totalisant 85 milliards de dollars (de bons du Trésor et de titres adossés à des créances hypothécaires) afin de stimuler la productivité. Cela a permis d'éviter une trop forte dépréciation de la livre sterling et d'accroître l'intérêt pour l'euro, alors bon marché.

K. Août 2013 : Mark Carney, le nouveau gouverneur de la BoE, prend ses fonctions et la livre connaît une année fantastique.

Au cours de l'été 2013, Mark Carney a quitté la Banque du Canada pour prendre la place de Mervyn King en tant que nouveau gouverneur de la Banque d'Angleterre. Ce qui a suivi, c'est une série de bonnes nouvelles et de fondamentaux positifs au Royaume-Uni ; la livre sterling est passée du statut de monnaie sans intérêt à celui de monnaie préférée des traders (avec l'euro, il y avait les chouchous du marché).

Le câble s'est envolé de son plus bas niveau de 1,48 $ pour atteindre son plus haut niveau en six ans, à 1,72 $, les participants au marché tablant sur une hausse plus rapide des taux d'intérêt. L'augmentation des taux implicites [en regardant le contrat à terme de la livre sterling à court terme] a été le bon moteur de cette période haussière d'un an pour le câble. En outre, la Grande-Bretagne a été l'économie majeure qui a connu la croissance la plus rapide en 2014, avec une croissance annuelle de 2,9 % (dépassant les États-Unis et leurs 2,4 %).

L. Été 2014 : le réveil du dollar et le début d'un marché des changes baissier pour la livre

Les derniers mots positifs sur l'économie britannique sont sortis de la bouche de M. Carney lors d'un discours prononcé à la Mansion House le 12 juin 2014 (le soir même du coup d'envoi de la Coupe du monde de football au Brésil). Il a déclaré que le Royaume-Uni était sur une dynamique positive (c'est-à-dire que les fondamentaux étaient bons) et a laissé entendre que la Banque d'Angleterre pourrait relever ses taux plus tôt que le marché ne le prévoyait. À l'époque, je me souviens que le marché des contrats à terme tablait sur une hausse de 25 points de base d'ici la fin du quatrième trimestre 2014.

Cependant, tout s'est évanoui quelques semaines plus tard et de plus en plus de participants commençaient à remarquer que la livre sterling montrait des signes de "fatigue" et qu'une consolidation était à venir. En outre, mai 2014 a également été l'annonce de la "mort de l'euro" et du fait que la dépréciation attendue de la monnaie unique pourrait stimuler une force globale du dollar. Et c'est arrivé... Selon l'indice DXY, le dollar s'est renforcé de 25 % par rapport à ses principaux partenaires commerciaux entre juillet 2014 et mars 2015. Le câble est passé de 1,72 $ à 1,4635 $ au cours de cette même période.

Au début de l'année 2015, la plupart des acteurs du marché tablaient sur une nouvelle hausse de 15 à 20 % du dollar en raison des anticipations d'un cycle de resserrement monétaire de la part de la Fed (en prenant comme données empiriques les deux précédents rallyes du dollar que nous avons décrits précédemment : le rallye Reagan au début des années 1980 et le rallye Clinton qui s'est produit à la fin des années 1990).

2016 : L'effet Brexit et la divergence des politiques monétaires

Après une brève pause en 2015 lorsque la Fed a interrompu son cycle de resserrement [en raison de la forte liquidation qui s'est produite au début de 2016], le câble a poursuivi son marché baissier contre le dollar américain en 2016 sur la base de la spéculation d'un vote en faveur du Brexit d'abord (en faveur de la sortie de l'UE), puis de la concrétisation du vote en faveur du Brexit (52 % en faveur du Brexit) à la suite du référendum qui s'est tenu le 23 juin. La livre s'est échangée sous le niveau de 1,20 contre le billet vert après l'annonce, son niveau le plus bas en 21 ans, et reste actuellement sous pression car l'incertitude du Brexit se poursuivra jusqu'au déclenchement de l'article 50.

Les réponses de la BoE au Brexit

Après quatre années de statu quo [et d'indices de hausses potentielles des taux], la Banque d'Angleterre a annoncé un nouveau cycle d'assouplissement quantitatif en août 2016, visant 60 milliards de livres sterling d'achats mensuels (dont 10 milliards de livres sterling de dette d'entreprise) et a réduit son taux d'escompte officiel de 25 points de base à 0,25 %. La Fed envisage désormais [sérieusement] d'entamer un cycle de resserrement après une première hausse le mois dernier et trois augmentations potentielles en 2017 (DotPlot Gradual Path), la divergence de politique monétaire entre les États-Unis et le Royaume-Uni et l'incertitude politique en Europe (et au Royaume-Uni) pèseront sur la livre sterling dans un avenir proche.

Situation actuelle de la Livre Sterling

Aujourd'hui, la livre sterling est soumise à la politique monétaire de la Banque d'Angleterre et aux vicissitudes économiques générales du Royaume-Uni.

Le Royaume-Uni, l'une des économies les plus développées au monde, jouit d'un pouvoir d'achat parmi les plus élevés de tous les pays développés. Il est également considéré comme l'un des pays les plus stables sur le plan politique. La taille et la portée de son économie font que sa monnaie est la plus utilisée et la plus échangée au monde, après le dollar.

À l'heure actuelle, les principales devises de la livre sterling sont l'USD (son principal partenaire commercial) et l'EUR (économie similaire), ainsi que le yen japonais (JPY). Le taux d'intérêt de la BOE (taux directeur), la balance commerciale et le PIB sont les données les plus surveillées par les traders. En raison de la prédominance du secteur des services, les exportations ne sont pas aussi importantes que les taux d'intérêt et la croissance économique. En raison également de leur niveau de développement, ces données continuent d'être le principal moteur de la valeur de la livre sterling.