Histoire de l'euro

Selon une enquête triennale de la Banque des règlements internationaux (BRI) publiée en 2019, le volume quotidien moyen des échanges sur le marché des changes pour toutes les devises était d'environ 6,6 billions de dollars américains en avril 2019.

L'euro était la deuxième devise la plus échangée, représentant environ 32,3% de toutes les transactions de change quotidiennes, soit environ 2,1 billions de dollars américains.avec une moyenne quotidienne de 6,6 billions de dollars américains selon le rapport de la BRI sur les volumes de change en avril 2019.

La part en pourcentage de l'euro dans le chiffre d'affaires quotidien moyen s'élève à 32.3 % environ, loin derrière le dollar américain et ses 89 %. Notez que deux monnaies sont impliquées dans chaque transaction, donc la somme de toutes les parts en pourcentage des monnaies individuelles s'élève à 200%.

Brokers de CFD pour le trading de l'Euro

| Brokers | Plateformes | Notre avis | Site officiel |

|---|---|---|---|

| MetaTrader 4 et 5 AvaOptions | |||

| xStation 5 | |||

| eToro | |||

| IG, ProRealTime, MT4, L2 Dealer | |||

| MetaTrader 4 et 5 ActivTrader, TradingView |

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Le visage politique de l'Euro

Même si l'euro a vu le jour le 1er janvier 1999, les monnaies des pays de l'Union européenne (dans le cadre du mécanisme de change que nous verrons plus loin) n'ont pas été autorisées à flotter librement l'une par rapport à l'autre entre le début des années 1970 (fin de Bretton Woods) et le jour de la création de l'euro (1999). Il est donc difficile de croire que les dirigeants européens laisseront tomber la monnaie en acceptant qu'un pays quitte la zone euro (par exemple la Grèce ou l'Italie) pour la raison principale qu'il s'agit d'un projet politique depuis plus de 60 ans.

Bien qu'il me faudrait plus d'une vie pour étudier précisément, étape par étape, la création de l'Union européenne après la Seconde Guerre mondiale, cette partie se concentrera uniquement sur quelques événements politiques importants qui seront utiles pour une recherche sur l'histoire de la FX.

A. Introduction : Le "groupe" de l'après-guerre

Ainsi, la première organisation internationale à unifier six pays d'Europe continentale après la Seconde Guerre mondiale s'appelait la Communauté européenne du charbon et de l'acier (CECA) et a été créée en 1951 par le traité de Paris (signé par la France, la Belgique, l'Allemagne de l'Ouest, l'Italie, les Pays-Bas et le Luxembourg).

En 1958, le traité de Rome (signé par les six mêmes pays en mars 1957) est entré en vigueur et a créé la Communauté économique européenne (C.E.E.). Il reste l'un des traités les plus importants de l'histoire de l'UE ; en bref, il proposait la réduction progressive des droits de douane, l'établissement d'une union douanière et la création d'un marché unique pour les marchandises, la main-d'œuvre, les services et les capitaux.

Parallèlement à la CCE, la Communauté européenne de l'énergie atomique a été créée par le traité Euratom, dans le but de créer un marché spécialisé pour l'énergie nucléaire en Europe, en plus du développement et de la distribution de l'énergie.

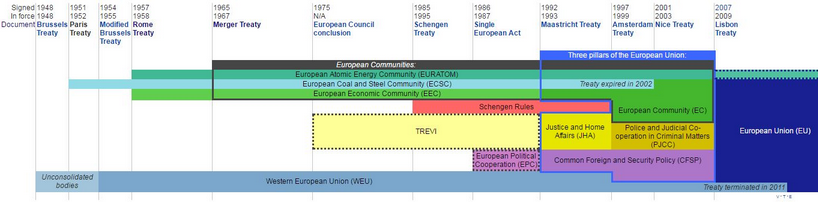

Comme vous pouvez le voir sur la "carte historique" (Graphique 1), entre 1958 et le début des années 1970, l'Union européenne était "représentée" par trois Communautés (CECA, CEE et Euratom), qui ont finalement fusionné en 1967 (traité de Bruxelles) pour former une structure institutionnelle unique.

Graphique 1. Carte historique des Traités et Communautés européens (Source : Wikipedia).

Jusqu'au début des années 1970 (fin de Bretton Woods : 1971 - 1973), les six pays faisaient partie du système de Bretton Woods, et il n'y a donc pas eu d'"action" sur le marché des changes à cette époque. Vous pouvez voir ci-dessous à quel taux les monnaies étaient rattachées au dollar américain (tableau 1).

| Pays | Monnaie vs. 1 unité d'usd |

|---|---|

| Allemagne de l'Ouest (DEM) | 3.64 |

| Franc français (FRF) | 5.52 |

| Lire italienne (ITL) | 623 |

| Franc luxembourgeois (LUF) | 49.70 |

| Franc belge (BEF) | 49.70 |

| Florin néerlandais (NLG) | 3.5950 |

Tableau 1. Taux de change par rapport au dollar américain au cours des trois Communautés (Source : Bloomberg)

B. Les années 1970 : après le choc Nixon.

L'annonce de Nixon - suspension de la convertibilité du dollar en or - le 15 août 1971 a été suivie par les accords de Smithsonian signés par le Groupe des Dix (ou G-10) en décembre 1971.

En bref, les pays ont accepté une dévaluation du dollar américain d'environ 8 % par rapport à l'or (de 35 à 38 dollars l'once), des fourchettes de trading plus larges de 2,25 % (contre 1 % auparavant) et certains ont accepté d'apprécier fortement leur monnaie par rapport au dollar américain (JPY + 16,9 %, DEM et GBP + 13,6 %, FRF + 8,6 % et ITL + 7,5 %).

L'objectif de cet accord était de dévaluer le dollar américain alors que les États-Unis affichaient une balance des paiements négative et d'importants déficits en raison de la guerre du Viêt Nam et du programme "Great Society" (lancé par le président Johnson au milieu des années 60, dont l'objectif était l'élimination de la pauvreté et une justice radicale).

Cependant, sous ces nouvelles restrictions, le serpent dans le tunnel a été adopté pour tenter de limiter les fluctuations entre les monnaies de la CEE. Pour rappel, durant l'accord de Smithsonian, les monnaies de la CEE étaient autorisées à faire des échanges dans une bande de 2,25 % par rapport au dollar américain. Cela signifie que si la lire italienne commençait soudainement à se déprécier du bas de sa fourchette au haut de sa fourchette, il en résulterait une dépréciation totale de 4,5 % par rapport au dollar américain.

D'autre part, si le Deutsche Mark commençait à s'apprécier du plus haut au plus bas de sa fourchette, cela se traduirait par une appréciation totale de 4,5 %. Par conséquent, si les deux phénomènes se produisaient simultanément, le mark allemand s'apprécierait de 9 % par rapport à la lire italienne. L'accord de Bâle (10 avril 1972) a jugé que le mouvement était trop excessif et a fixé une variation maximale de 4,5 % entre deux monnaies de la CEE également.

Même si les États-Unis ont gagné du temps pour retrouver une certaine compétitivité sur le marché après l'accord, le dollar américain a continué à chuter de façon spectaculaire dans les années 1970 (en réponse à l'inflation due aux deux chocs pétroliers) et les pays ont été contraints de quitter le serpent monétaire. Par exemple, la livre sterling, qui avait rejoint le serpent en mai 1972, l'a quitté quelques mois plus tard. L'Italie a quitté le serpent en janvier 1973, suivie par la France en 1974 et à nouveau en 1976 après l'avoir rejoint.

En 1977, le serpent monétaire est devenu une "zone Deutsche Mark" avec quatre trackers : Les francs belge et luxembourgeois, le florin néerlandais et la couronne danoise (qui a rejoint la CEE le 1er janvier avec l'Irlande et le Royaume-Uni).

Comme on peut le constater, le fait de priver les monnaies de fluctuer librement entre elles dans le cadre du serpent monétaire a été un échec dans les années 1970, mais cela n'a pas empêché les responsables de la CCE de continuer à travailler sur un système monétaire européen.

C. 1979 : Le système monétaire européen

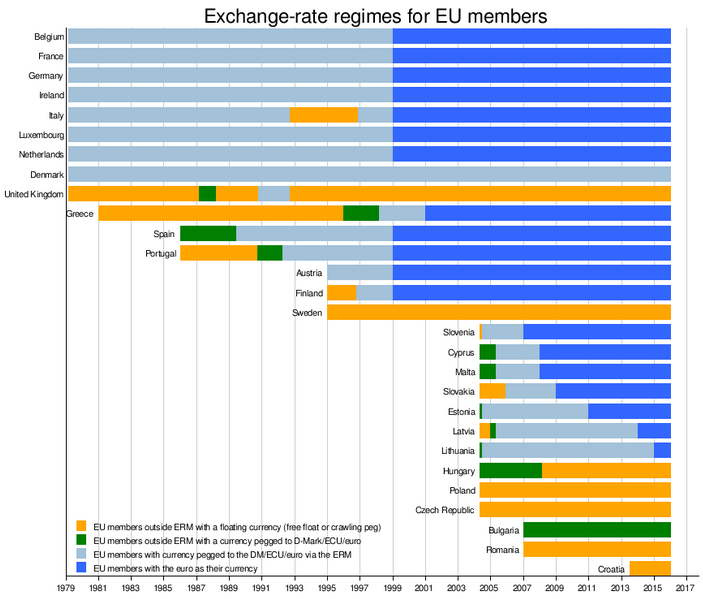

En mars 1979, avec l'adoption du système monétaire européen (SME) sous l'égide de la Commission européenne Jenkins, toutes les nations de la CEE (à l'exception du Royaume-Uni) ont accepté de lier leurs monnaies dans le cadre du mécanisme de taux de change afin d'éviter de grandes fluctuations et de parvenir à la stabilité monétaire en Europe. Le gGraphique 2 montre l'évolution historique des taux de change des pays européens depuis 1979 :

Graphique 2 : Régimes de change des membres de l'UE à partir de 1979 (Source : Wikipedia).

- La couleur grise représente les membres du MCE (monnaie arrimée à l'ECU)

- La couleur bleue représente les membres de la zone euro (19 pays).

- La couleur jaune représente les pays membres de l'Union européenne, mais qui ne font pas partie du MCE. Par exemple, la Croatie a rejoint l'UE en 2013 mais a toujours un taux de change "flottant" (bien qu'il semble que l'autorité monétaire croate ait essayé de fixer le taux de change à 7,6 HRK par rapport à l'euro avec une marge de trading d'environ 2 %).

- La couleur verte représente les membres de l'UE qui ne font pas partie du mécanisme de change mais dont la monnaie est rattachée à l'euro (le lev bulgare BGN est fixé à 1,96 par unité d'euro).

Dans le cadre du SME, l'unité monétaire européenne (ECU) - un panier de monnaies des membres de la Communauté européenne - a été définie et utilisée comme unité de compte avant de devenir l'euro en 1999. Bien qu'aucune devise n'ait été désignée comme point d'ancrage, le Deutsche Market (avec la Bundesbank) est devenu très rapidement le centre du SME (le DEM a pesé 30 % des devises dans l'ECU entre 1979 et 1999, suivi par la France avec 20 %).

Par conséquent, dans les années 1980, le DEM, la GBP et le USD sont devenus les trois principales monnaies échangées par les participants au marché (un documentaire intéressant sur le trading des devises, intitulé "Billion Dollar Day", a été produit par la BBC en 1985 et porte sur une journée - 24 heures - de trading sur le marché des changes).

Comme le montre l'image 2, deux pays ont dû se retirer du MCE en raison de divergences de politiques économiques et de la spéculation : L'Italie s'est retirée du MCE le 17 septembre 1992 après une dévaluation de 7 % quatre jours plus tôt (elle l'a réintégré au quatrième trimestre 1996) et le Royaume-Uni s'est retiré du MCE le 17 septembre 1992 après le Mercredi noir un jour plus tôt (il ne l'a jamais réintégré).

En outre, les marges larges ont été portées à 15 % en août 1993 pour permettre aux monnaies de spéculer contre d'autres monnaies (le franc français en 1992-1993).

D. Le traité de Maastricht

Avant de passer à la naissance de l'euro et aux moteurs potentiels de la monnaie unique, un autre traité important signé le 7 février 1992 est le traité de Maastricht, qui a créé l'Union européenne et conduit à la création de l'euro. Il a fixé les critères de convergence pour qu'un pays puisse participer à l'UEM, qui sont les suivants :

- Inflation inférieure de 1,5 % à celle des trois meilleurs pays de l'UE pendant au moins un an.

- Les taux d'intérêt nominaux à long terme doivent se situer à moins de 2 % des trois meilleurs pays de l'UE pendant au moins un an.

- Les pays candidats doivent se situer dans la bande "étroite" du MCE-II sans tensions (ni dépréciation) depuis au moins deux ans.

- Discipline budgétaire : le déficit budgétaire par rapport au PIB ne doit pas dépasser 3 % et le ratio de la dette publique par rapport au PIB ne doit pas dépasser 60 %.

Le traité est entré en vigueur le 1er novembre 1993 et a été modifié depuis par les traités d'Amsterdam, de Nice et de Lisbonne.

Étude des tendances, des revirements et des principaux moteurs de la monnaie unique depuis sa création

A. Le 1er janvier 1999 : le lancement de l'euro et la dépréciation constante sur trois ans

Après quatre décennies d'efforts, la monnaie unique est née virtuellement en 1999 et, en 2002, les pièces et les billets ont commencé à circuler. À l'époque, il y avait 11 membres et le dollar américain s'échangeait à une valeur initiale de 1,1685 par rapport à l'euro (la livre achetait alors environ 1,42 euro). Cependant, la monnaie unique a subi trois années de dépréciation par rapport au dollar américain après son lancement et a atteint son plus bas niveau historique de 0,8230 dollar en octobre 2000 selon les données de Bloomberg.

De nombreuses explications ont été données à la dépréciation de l'euro entre 1999 et 2002 ; certains économistes ont utilisé le différentiel de productivité pour expliquer le taux de change USD/EUR (Corsetti et Pesenti, 1999, Chinn et Alquist, 2002, Schnatz et al, 2004), d'autres ont utilisé un ensemble de variables macroéconomiques - taux de croissance, différentiels d'inflation, comptes courants - (De Grauwe, 2000, De Grauwe et Grimaldi, 2005), ou une forte augmentation de la capitalisation du marché des actions aux États-Unis depuis le milieu des années 1990, qui a entraîné un important choc positif de la demande et une appréciation du dollar américain (Meredith, 2001).

Même si ces explications peuvent être convaincantes d'un point de vue financier, la plupart d'entre elles ne parviennent pas à expliquer la faiblesse de l'euro (par rapport au dollar américain) d'un point de vue empirique. Par conséquent, la dépréciation de l'euro de 1999 à 2002 reste une énigme et une conclusion juste de cette période de dépréciation pourrait être que la monnaie unique n'était pas perçue comme une monnaie à part entière par les consommateurs et les investisseurs jusqu'à l'introduction des pièces et des billets en euros en 2002 (Shams, 2005).

B. L'appréciation de 2002 à 2008

Après la mise en circulation des billets et des pièces (et le retrait définitif des billets et pièces nationaux), l'euro a entamé sa période d'appréciation par rapport au billet vert et a presque doublé de valeur en sept ans ; il est passé d'un minimum historique de 82,30 cents par rapport au dollar à un maximum historique de 1,6040 dollar atteint en juillet 2008.

Le PIB de la zone euro ayant rapidement atteint 10 billions de dollars en 2004 (contre 12,5 billions de dollars pour les États-Unis à l'époque), elle est devenue la deuxième économie mondiale et l'importance de l'euro en tant que monnaie internationale a donc commencé à croître. L'appréciation de l'euro par rapport au dollar s'explique de plusieurs façons :

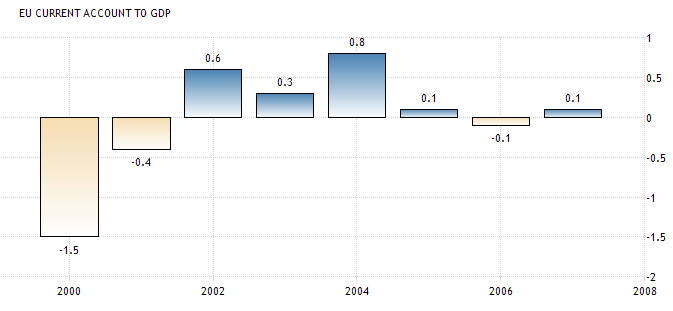

1. Divergence des comptes courants

Entre 2000 et 2007, le déficit de la balance courante des États-Unis s'est creusé, passant de 4 % à 7 % du PIB du pays (Graphique 1), tandis que la balance courante de la zone euro s'améliorait et était légèrement positive (+1 % du PIB en 2004).

Graphique à barres 1. Comptes courants de la zone euro (en haut) et des États-Unis (en bas) (% du PIB) (Source : Trading Economics).

La détérioration du taux d'épargne national (pourcentage du PIB que les entités d'une économie, telles que les ménages, les entreprises et les gouvernements, épargnent sur une période donnée) entre les années 1990 et 2000 a entraîné une augmentation des déficits des comptes courants aux États-Unis (un déficit des comptes courants est la différence entre l'épargne nationale et les investissements nationaux, la détérioration de l'épargne nationale).

2. Un dollar américain faible

Cette période a également été associée à une longue période de faiblesse du dollar américain. Le billet vert ne s'est pas seulement déprécié par rapport à l'euro, mais aussi par rapport à la plupart des devises (le câble est passé de 1,40 $ à plus de 2,10 $ au cours de la même période ; l'USDJPY est passé de 120JPY à 70JPY...). Cette période a également été très importante pour les matières premières : l'or a grimpé de 300 $ à 1 000 $ l'once, tandis que le pétrole est passé de 18 $ à plus de 140 $ le baril.

3. Les différentiels de taux d'intérêt

Une autre explication réside dans les différentiels de taux d'intérêt entre l'Europe et les États-Unis ; les taux d'intérêt européens étant relativement élevés par rapport aux taux d'intérêt américains, ils ont attiré des flux de capitaux en Europe et ont donc contribué à la force de l'euro.

4. Une croissance européenne forte

Au cours de la période 2002-2008, la zone euro a connu une forte croissance - en particulier entre 2006 et 2008 - et a été le moteur de la croissance de la demande mondiale. Les bulles immobilières et de consommation dans de nombreux pays périphériques (Espagne, Portugal, Irlande...) ont généré ce que l'on appelle une boucle de rétroaction positive et ont alimenté sa croissance.

À bien des égards, il semblait que la zone euro jouait le rôle que les États-Unis avaient précédemment joué dans le système économique mondial. Certains se sont même demandé si la monnaie unique ne finirait pas par dépasser le dollar en tant que principale monnaie internationale (Chinn et Frankel, 2005). Dans leur article, les auteurs affirment que si la dépréciation du dollar américain persiste à l'avenir et si un membre important rejoint l'UEM (c'est-à-dire le Royaume-Uni), l'euro pourrait avoir dépassé le dollar en tant que principale monnaie de réserve internationale d'ici 2023.

C. La crise financière mondiale de 2008 et la hausse du dollar.

Au cours de l'été 2008, les investisseurs ont commencé à rechercher la sécurité, car la menace d'une défaillance mondiale du système commençait à se faire sentir. En raison de la recherche de valeurs sûres, la fuite mondiale vers les bons du Trésor américain et le renversement des carry trades ont été des sources de vigueur du dollar. L'euro a perdu 23 % (et 34 % respectivement) par rapport au dollar américain (et au yen japonais respectivement) entre l'été 2008 et le premier trimestre 2009 (graphique 1).

En outre, les dépréciations d'actifs en dollars ont laissé les banques européennes et les investisseurs institutionnels en dehors des États-Unis avec des portefeuilles surdimensionnés en dollars ; par conséquent, pour solder leurs positions, ces institutions ont dû acheter des dollars, ce qui a stimulé l'appréciation du billet vert (McCauley & al., 2009). Dans ces moments de panique, les investisseurs ont tendance à chercher des valeurs refuges et les premières questions qui leur viennent à l'esprit sont les suivantes : Qu'est-ce qui est bon marché et qu'est-ce qui est liquide ? Le fait que les investisseurs aient acheté des dollars américains (et des bons du Trésor) au tournant de l'année 2000 (après l'éclatement de la bulle Internet) a également joué un rôle empirique comportemental important.

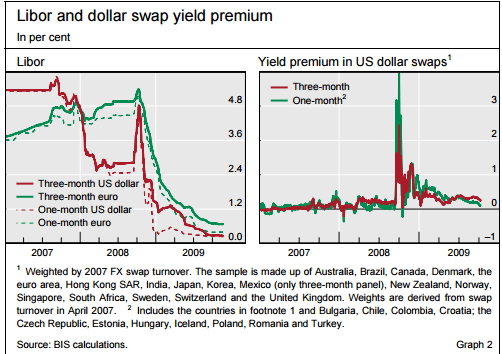

Pour conclure, il y a également eu une pénurie de dollars après la faillite de Lehman en septembre 2008, qui a reflété une croissance déséquilibrée dans le secteur bancaire international. Comme l'explique la BRI, les banques européennes ont accumulé des actifs en dollars bien au-delà de leurs dépôts en dollars et ont financé la différence sur le marché interbancaire. Le système bancaire a souffert d'une pénurie de dollars et l'incroyable flambée de la prime de rendement à 1 mois et à 3 mois des swaps en dollars américains (Graphique 1) a contribué à une forte appréciation du dollar américain.

Graphique 1. Prime de rendement du Libor et des swaps en dollars (Source : BIS).

D. Après la crise financière mondiale : crise de la dette souveraine, déficits "jumeaux", renflouements...

Après la crise financière de 2008 [et avant mai 2014], trois facteurs principaux peuvent expliquer les fluctuations du dollar EURUSD :

- Les spreads entre les pays périphériques et les pays du cœur de la zone euro (le premier à être apparu était le spread à 10 ans entre l'Allemagne et la Grèce en 2009/2010, puis le second était le spread à 3 ans entre l'Allemagne et l'Espagne en 2011/2012).

- Le ratio du total des actifs de la BCE et de la Fed : l'examen des bilans des banques centrales est devenu populaire après 2008, et le ratio du total des actifs des bilans de la BCE et de la Fed a donc été un indicateur important à étudier au cours de cette période. Plus le ratio est élevé (le bilan de la BCE augmente par rapport à celui des États-Unis), plus l'EURUSD est faible.

- Le dernier indicateur était les différences de compte courant (entre les États-Unis et la zone euro). À la suite de la crise financière, les pays européens périphériques se sont retrouvés avec des déficits courants massifs (15 % en Grèce ou 13 % au Portugal), ce qui a évidemment accéléré les sorties de capitaux de l'Europe et déprécié la monnaie.

En outre, après la création d'un fonds de sauvetage (le FESF et le MESF d'abord, puis le MES en 2012) pour aider les pays qui ne pouvaient pas emprunter sur le marché, il a fallu un certain temps aux acteurs du marché pour le "digérer", car il y avait des spéculations sur le fait que la capacité de prêt maximale de 500 milliards d'euros n'était clairement pas suffisante si les pays de la zone euro tombaient l'un après l'autre.

De plus en plus de pays étaient considérés comme des bénéficiaires [d'un renflouement par le MES] et de moins en moins de pays étaient considérés comme des garants solides ; la zone euro a constamment fait la une des journaux entre 2009 et 2012, ce qui a eu à chaque fois un impact sur l'euro.

1. Premier coup de feu en 2011 : introduction de nouvelles opérations de refinancement à plus long terme

En réponse à la crise de la dette souveraine européenne, la BCE a annoncé une nouvelle "version" de l'opération de refinancement à long terme (LTRO) - un programme de prêts bon marché pour les banques européennes - vers la fin de l'année 2011.

Par définition, les opérations de refinancement à long terme permettent d'injecter des fonds à faible taux d'intérêt dans les banques de la zone euro (en utilisant la dette souveraine comme garantie des prêts) et sont utilisées pour fournir des liquidités à plus long terme que les opérations principales de refinancement (OPR) standard aux banques en période de crise.

Avant la crise financière, l'appel d'offres le plus long proposé par la BCE n'était que de trois mois et représentait environ 20 % des liquidités fournies par la BCE. Après la crise, la durée de ces opérations de refinancement à plus long terme a été étendue à six mois (mars 2008) et à 12 mois (juin 2009).

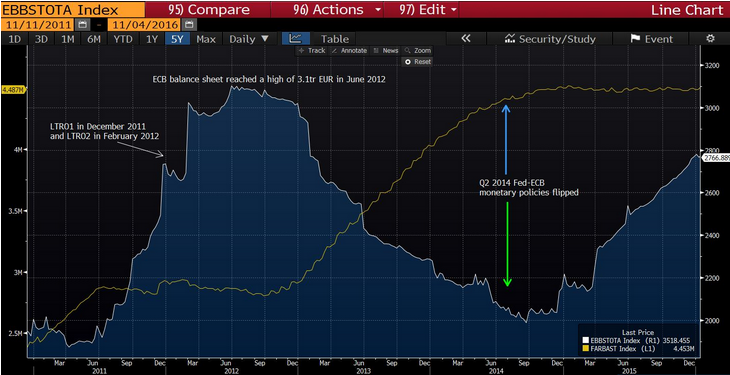

Ensuite, les deux cycles effectués en décembre 2011 et février 2012 ont été étendus à une maturité de trois ans avec un taux d'intérêt de 1 % et une option de remboursement après un an. Au total, les opérations de refinancement à long terme de la BCE ont fourni plus de 1 000 milliards d'euros de liquidités aux banques de la zone euro afin d'éviter le resserrement du crédit et dans l'espoir que la situation s'améliore (c'est-à-dire la baisse des rendements des emprunts périphériques).

Mais la situation s'est détériorée ; l'euro est passé d'un plus haut de 1,50 (par rapport au dollar américain) à la mi-2011 pour retester les 1,20 dollars à l'été 2012 (graphique 1 ci-dessus).

À cette époque, le bilan de la BCE était en expansion (grâce aux opérations de refinancement à long terme) et atteignait un sommet de 3,1 billions d'euros en juin 2012 (graphique 2), tandis que le bilan de la Fed était stable après la fin du QE2 en juin 2011 (l'opération Twist a duré de septembre 2011 à décembre 2012, mais n'a pas augmenté la taille du bilan de la banque centrale).

Graphique 2. Bilan de la BCE (ligne blanche et bleue) par rapport à celui de la Fed (ligne jaune) (Source : Bloomberg).

En outre, les rendements périphériques des pays européens ont grimpé en flèche au cours de cette période ; les rendements des obligations italiennes et espagnoles à 10 ans se négociaient à 6,5 % et 7,5 %, respectivement, au cours de l'été 2012. Les investisseurs ont commencé à s'inquiéter du fait que le fonds de sauvetage ESM n'était pas assez solide pour soutenir des pays comme l'Espagne ou l'Italie et commençaient à craindre des défaillances potentielles à venir. L'Italie n'était (et n'est toujours pas) en mesure de renouveler ses obligations à un rendement de plus de 6 % sans que les marchés aient besoin d'une réaction à ce moment-là.

2. Juillet 2012 : "Tout ce qu'il faut" et l'introduction du programme OMT

Cela nous amène donc au fameux " whatever it takes " de Draghi lors d'une conférence d'investissement à Londres le 26 juillet 2012 (et le commentaire supplémentaire " nous pensons que l'euro est irréversible ") avec l'introduction du programme OMT (Outright Monetary Transactions) le 2 août.

Même si l'OMT était (et est toujours) considéré comme un mythe par de nombreux praticiens et économistes, il a été "suffisant" pour inverser la tendance des rendements des obligations européennes périphériques, et donc de l'euro. Jusqu'en mai 2014, l'euro est devenu l'une des devises préférées des traders (avec la livre sterling).

Cependant, dans un monde où toutes les économies veulent une monnaie bon marché, la force de l'euro commençait à poser problème aux politiciens et aux responsables politiques de la zone euro, car les prévisions d'inflation se rapprochaient de zéro. Le taux de swap d'inflation à 5 ans et 5 ans est tombé en dessous du niveau de 2 % (l'objectif de la BCE) en 2014, comme vous pouvez le voir dans le graphique 3, augmentant les doutes sur le seul mandat de la BCE. En outre, la force de l'euro posait des problèmes de compétitivité aux pays périphériques.

Graphique 3. Bilan de la BCE (lignes blanche et bleue) et taux d'inflation à 5 ans (ligne jaune) (Source : Bloomberg).

E. Mai 2014 : Prêt à agir" et la fin d'une histoire d'amour avec l'euro

Le 8 mai 2014, Draghi a annoncé lors de sa conférence que la BCE était prête à prendre de nouvelles mesures (c'est-à-dire QE + politique de taux d'intérêt négatifs) lors de la prochaine réunion en juin afin de s'attaquer au faible taux d'inflation (et de faire chuter l'euro).

À l'issue de cette réunion, la BCE a décidé de se lancer à corps perdu dans les prochains mois et est entrée dans le jeu de la guerre des monnaies. À cette époque, la politique monétaire américaine et la politique monétaire européenne se sont inversées en même temps (graphique 2) : alors que la Fed réduisait son QE3 de 10 milliards de dollars par mois, la BCE a annoncé au marché qu'elle prendrait de nouvelles mesures. La réaction sur l'euro a été imminente, et la monnaie unique est passée d'un plus haut de 1,40 au cours de cette réunion (8 mai) à un plus bas de 1,21 $ à la fin de l'année 2014.

Lors de la réunion de juin de la BCE, Mario Draghi a annoncé une série de mesures [comme promis] qui comprenaient la réduction du taux de dépôt en territoire négatif (-0,10 %), des opérations de refinancement à long terme ciblées, une extension de l'allocation complète à taux fixe et la préparation de l'assouplissement quantitatif européen. Le "bazooka" de la BCE a finalement été annoncé le 22 janvier 2015, prévoyant des achats mensuels de 60 milliards d'euros de dette des secteurs privé et public entre mars 2015 et septembre 2016 (ce qui porte l'ampleur de l'assouplissement quantitatif à 1,1 billion d'euros). Le programme élargi d'achat d'actifs (APP) - c'est-à-dire l'assouplissement quantitatif - est divisé en quatre catégories différentes, qui sont (site web de la BCE) :

- Troisième programme d'achat d'obligations sécurisées (CBPP3)

- Programme d'achat de titres adossés à des actifs (ABSPP)

- Programme d'achat de titres du secteur public (PSPP)

- Programme d'achat de titres du secteur privé (CSPP)

L'euro a poursuivi sa tendance négative par rapport au dollar américain pour atteindre un plus bas de 1,0450 $ en mars 2015 ; depuis lors, la paire oscille principalement dans la fourchette 1,05 - 1,15 (graphique 1 ci-dessus), à l'exception du flash crash du 24 août 2015 où l'euro a grimpé avec le VIX et a dépassé 1,17 par rapport au dollar américain.

La corrélation positive sur 20 jours entre l'EURUSD et l'indice VIX pourrait s'expliquer par le fait que les investisseurs détenant des actifs européens tels que des actions ou des obligations (en réponse à une relance accrue) étaient tous couverts (c'est-à-dire qu'ils avaient une position courte sur l'EURUSD).

Par conséquent, lorsque le marché s'est effondré en août 2015 (l'Eurostoxx 50 a chuté de 20 %, graphique 4), les investisseurs ont dû racheter des euros pour ne pas être surcouverts, ce qui a poussé l'euro à des niveaux plus élevés.

Graphique 4. Historique des prix journaliers de l'EuroStoxx depuis l'annonce de l'assouplissement quantitatif (Source : Bloomberg).

Situation actuelle de l'euro

L'euro est tombé en dessous de la parité avec le dollar, plongeant à son niveau le plus bas depuis 20 ans et mettant fin à un taux de change univoque avec la monnaie américaine.

Il s'agit d'une barrière psychologique sur les marchés. Mais la psychologie est importante, et la baisse de l'euro souligne l'inquiétude des 19 pays européens qui utilisent cette monnaie, alors qu'ils sont aux prises avec une crise énergétique causée par la guerre en Ukraine menée par la Russie.

Voici les raisons de la baisse de l'euro et l'impact qu'elle pourrait avoir :

Que signifie la parité entre l'euro et le dollar ?

Cela signifie que les monnaies européenne et américaine valent le même montant. Bien qu'il varie constamment, l'euro est passé juste en dessous de la valeur d'un dollar cette semaine.

Le taux de change d'une monnaie peut être un verdict sur les perspectives économiques, et celles de l'Europe se sont évanouies. Les espoirs d'un rebond de l'économie après la fin de la pandémie de COVID-19 ont été remplacés par des prévisions de récession.

Les prix élevés de l'énergie et l'inflation record sont les principaux responsables de cette situation. L'Europe est bien plus dépendante du pétrole et du gaz naturel russes que les États-Unis pour faire tourner l'industrie et produire de l'électricité. La crainte que la guerre en Ukraine n'entraîne une perte de pétrole russe sur les marchés mondiaux a fait grimper les prix du pétrole. En outre, la Russie a réduit ses livraisons de gaz naturel à l'Union européenne, ce que les dirigeants européens ont qualifié de représailles pour les sanctions et les livraisons d'armes à l'Ukraine.

Les prix de l'énergie ont fait grimper l'inflation dans la zone euro à un niveau record de 8,9 % en juillet, renchérissant tous les produits, des produits alimentaires aux factures d'électricité. Ils ont également fait craindre aux gouvernements de devoir rationner le gaz naturel pour des industries telles que la sidérurgie, la verrerie et l'agriculture si la Russie continue à réduire ou à fermer complètement les robinets de gaz.

Le sentiment d'insécurité s'est accru lorsque la Russie a réduit le débit du gazoduc Nord Stream 1 vers l'Allemagne à 20 % de sa capacité et a annoncé qu'elle le fermerait pendant trois jours la semaine prochaine pour une "maintenance de routine" dans une station de compression.

Les prix du gaz naturel sur le marché de référence européen TTF ont atteint des niveaux record en raison de la diminution de l'offre, de la crainte de nouvelles coupures et d'une forte demande.

"Si vous pensez que l'euro à parité est bon marché, réfléchissez encore", a tweeté lundi Robin Brooks, économiste en chef du groupe de commerce bancaire Institute of International Finance. "L'industrie allemande a perdu l'accès à l'énergie russe bon marché et donc son avantage concurrentiel.

"La récession mondiale est imminente", a-t-il ajouté dans un second tweet.

Quand l'euro a-t-il été égal au dollar pour la dernière fois ?

La dernière fois que l'euro a été évalué à moins d'un dollar, c'était le 15 juillet 2002.

La monnaie européenne a atteint son plus haut niveau historique de 1,18 dollar peu après son lancement le 1er janvier 1999, mais a ensuite entamé une longue descente, tombant sous la barre du dollar en février 2000 et atteignant son plus bas niveau historique de 82,30 cents en octobre 2000. Il a dépassé la parité en 2002, alors que d'importants déficits commerciaux et des scandales comptables à Wall Street ont pesé sur le dollar.

Hier comme aujourd'hui, ce qui semble être une histoire d'euro est aussi, à bien des égards, une histoire de dollar. En effet, le dollar américain reste la monnaie dominante dans le monde pour le trading et les réserves des banques centrales. De plus, le dollar a atteint des sommets en 20 ans par rapport aux monnaies de ses principaux partenaires commerciaux, et pas seulement par rapport à l'euro.

Le dollar bénéficie également de son statut de valeur refuge pour les investisseurs en période d'incertitude.

Pourquoi l'euro baisse-t-il ?

De nombreux analystes attribuent la baisse de l'euro aux attentes d'une augmentation rapide des taux d'intérêt par la Réserve fédérale américaine pour lutter contre l'inflation, qui est à son plus haut niveau depuis près de 40 ans.

Lorsque la Réserve fédérale relève les taux d'intérêt, les taux des placements productifs d'intérêts tendent à augmenter également. Si la Fed augmente ses taux plus que la Banque centrale européenne, les rendements d'intérêt plus élevés attireront l'argent des investisseurs de l'euro vers les investissements libellés en dollars. Ces investisseurs devront vendre des euros et acheter des dollars pour acquérir ces avoirs. Cela fait baisser l'euro et monter le dollar.

Le mois dernier, la BCE a relevé ses taux d'intérêt pour la première fois en 11 ans, d'un demi-point de pourcentage, plus que prévu. Elle devrait procéder à une nouvelle augmentation en septembre. Mais si l'économie s'enfonce dans la récession, cela pourrait interrompre la série de hausses de taux de la BCE.

Dans le même temps, l'économie américaine semble plus robuste, ce qui signifie que la Fed pourrait poursuivre son resserrement et creuser l'écart entre les taux d'intérêt.

Qui gagne ?

Les touristes américains en Europe trouveront des hôtels, des restaurants et des billets d'entrée moins chers. L'affaiblissement de l'euro pourrait rendre les produits d'exportation européens plus compétitifs en termes de prix aux États-Unis. Les États-Unis et l'Union européenne sont d'importants partenaires commerciaux, de sorte que la variation du taux de change ne passera pas inaperçue.

Aux États-Unis, un dollar plus fort se traduit par une baisse des prix des biens importés - des voitures aux ordinateurs en passant par les jouets et le matériel médical - ce qui pourrait contribuer à modérer l'inflation.

Qui est perdant ?

Les entreprises américaines qui font beaucoup d'affaires en Europe verront les revenus de ces activités diminuer quand et si elles ramènent ces revenus aux États-Unis. Si les revenus en euros restent en Europe pour couvrir les coûts sur place, le taux de change devient moins problématique.

L'une des principales préoccupations des États-Unis est qu'un dollar plus fort rend les produits fabriqués aux États-Unis plus chers sur les marchés étrangers, ce qui creuse le déficit commercial et réduit la production économique, tout en donnant aux produits étrangers un avantage en termes de prix aux États-Unis.

Un euro plus faible peut être un casse-tête pour la Banque centrale européenne, car il peut entraîner une hausse des prix des produits importés, en particulier du pétrole, dont le prix est fixé en dollars. La BCE est déjà tiraillée dans plusieurs directions : Elle augmente les taux d'intérêt, le remède habituel contre l'inflation, mais des taux plus élevés peuvent également ralentir la croissance économique.

Historique des variations de l'euro contre le dollar