La chambre de compensation des bourses

Une chambre de compensation agit comme un intermédiaire qui va assurer une transaction financière entre deux parties du marché. Cette définition peut paraître simple, mais en réalité, une chambre de compensation est beaucoup plus complexe, si elle venait à échouer, les conséquences pourraient être désastreuses pour l'économie.

Les chambres de compensation (clearinghouse en anglais) ont été mises en place pour améliorer et rationaliser la compensation et le règlement des chèques au milieu du 19ème siècle, réduisant immédiatement le nombre de litiges et d'erreurs qui étaient faites sur les transactions entre les institutions financières. Une grande partie de l'industrie des services financiers se fondait sur les services des chambres de compensation. Plus tard dans les années 1920, le rôle des chambres de compensation a commencé à évoluer avec l'arrivée des marchés des valeurs mobilières et des dérivés. Les marchés étaient confrontés à des volumes d'échanges croissants et avaient besoin d'un moyen pour réduire le nombre de contrôles liés aux règlements, mais aussi pour réduire le volume des fonds et de crédit nécessaires pour effectuer ces transactions.

Les chambres de compensation ont ensuite créé des lieux de stockage centraux de valeurs et les contreparties centrales (CCPs) pour réduire le risque et pour garantir les échanges. Quelques années plus tard, les crises financières de 1986 ont eu pour conséquence l'élaboration d'une contrepartie centrale pour les titres d'état négociés de gré à gré sur le marché OTC. Ces crises ont permis de réaliser les avantages et les effets positifs des chambres de compensation qui ont réduit la paperasserie, le travail du back-office et le montant des fonds et de crédits nécessaires par ses membres.

Après la crise de 2008, de nouvelles réformes financières ont eu un effet direct sur le changement de rôle des chambres de compensation qui ne sont pas obligatoires. Ces nouveaux règlements ont pour but d'encourager leur utilisation. Le marché des produits dérivés OTC, en vertu de la Loi Dodd-Frank a maintenant une politique de compensation obligatoire pour les produits dérivés standardisés. En faisant cela, la dépendance à l'égard des chambres de compensation va croître et réduire la quantité de risque associé au trading de produits dérivés.

Le fonctionnement d'une chambre de compensation

Une société de compensation est habituellement membre de toutes les bourses nationales, ce qui lui permet de passer des ordres et trouver des acheteurs et vendeurs d'actions en temps réel. La plupart des petites entreprises d'investissement n'ont pas la capacité d'exécuter des opérations d'achat d'actions, de sorte qu'elles doivent passer par un cabinet de compensation pour faire des affaires pour leurs clients. La plupart des courtiers en ligne passent par des entreprises de compensation.

Les entreprises de compensation ont accès aux différentes plates-formes de la bourse et aux logiciels de trading. Cela leur permet de placer avec précision et efficacité les transactions pour les petits courtiers en valeurs mobilières. Par exemple, aux Etats-Unis, les principales plates-formes boursières sont les suivantes : NYSE qui utilise un marché hybride où certains des ordres sont acheminés sur une base purement électronique en utilisant un système appelé DirectPlus et d'autres ordres sont envoyés par l'intermédiaire de SuperDOT qui dirige les ordres directement vers un trader du parquet qui exécute la commande manuellement. La Bourse du NASDAQ est purement électronique, il n'y a pas de salle des marchés physiques. Elle utilise un système de trading appelé SuperBook où les transactions des clients sont appariées à l'aide d'un réseau électronique. Les entreprises de compensation ont accès à la fois au New York Stock Exchange et aux systèmes d'échanges du NASDAQ.

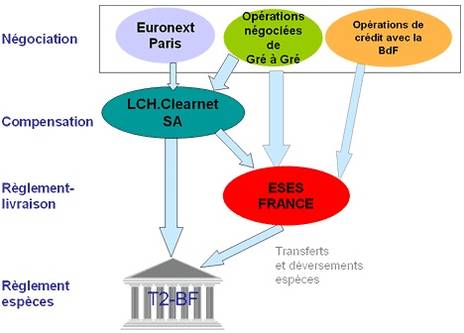

La chambre de compensation LCH.Clearnet

Sur le marché Euronext, la chambre de compensation LCH.Clearnet SA joue le rôle de contrepartie centrale pour les actions, les produits dérivés et les obligations d''états français de gré à gré. LCH.Clearnet SA garantie le paiement et la livraison des titres et réduit ainsi les risques liés aux transactions qu'elle prend en charge par le biais d'une plate-forme de compensation appeler Clearing 21.

Le système de règlement / livraison Euroclear

En France, l'ESES (Euroclear Settlement of Euronext Securities) assure le règlement et la livraison de titres en fonction des instructions qu'elle reçoit de LCH.Clearnet pour les marchés belge, français et néerlandais. Les transactions sur les trois marchés sont réalisées sur un seul compte auprès de la banque centrale. L'ESES facilite donc les opérations transfrontalières et réduit les coûts de transactions.