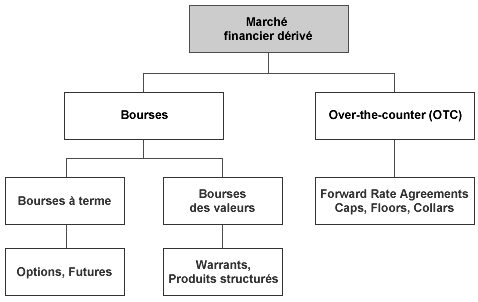

Différence entre les bourses et les marchés OTC de gré à gré

Les marchés financiers sont des organismes complexes avec leurs propres structures économiques et institutionnelles qui jouent un rôle déterminant pour établir les prix. Ces structures façonnent aussi l'ordre et la stabilité des marchés financiers. Il existe deux méthodes pour organiser les marchés financiers, les bourses centralisées et les marchés de gré à gré (Over The Counter - OTC).

Les bourses traditionnelles

Le trading des actions en bourse et des produits dérivés a commencé dans des lieux physiques. Les plus connus incluent le New York Stock Exchange (NYSE) créé en 1792 et le Chicago Board of Trade (qui fait maintenant partie du CME Group) qui offre le trading des contrats à terme (futures) depuis 1851. Aujourd'hui, il existe plus d'une centaine de bourse d'actions et de produits dérivés dans le monde.

Les bourses fixent les règles institutionnelles qui régissent le trading et les flux d'informations. Les bourses sont étroitement liées au service de compensation par lesquels les activités de post-négociation sont exécutées pour les valeurs mobilières et les instruments dérivés négociés en bourse. Une bourse centralise la communication des prix d'achat et de ventes pour tous les participants directs. Les moyens de communication peuvent être oraux, avec signal de la main, un message électronique discret, ou des ordres électroniques générés par ordinateur. Quand deux parties parviennent à un accord, le prix d'exécution de la transaction est communiqué à l'ensemble du marché.

L'avènement du trading électronique a éliminé la nécessité pour les bourses d'être des lieux physiques. En effet, dans de nombreuses salles de marchés, l'exécution des ordres est entièrement réalisée par voie électronique. Le London Stock Exchange et le NASDAQ Stock Market sont complètement électroniques, comme l'Eurex, le deuxième plus grand marché à terme du monde. Beaucoup d'autres, offrent à la fois le trading à la criée dans une salle de marchés (floor trading) et le trading électronique. La Bourse de New York a acheté la plate-forme de trading électronique Archipelago, car elle se concentre de plus en plus vers le trading électronique. Les bourses de produits dérivés comme CM Group maintiennent les deux styles, le trading à la criée et le trading électronique. La bourse de São Paulo, BM&F, a utilisé les deux jusqu'en 2009.

Les marchés de gré à gré (OTC)

Contrairement aux bourses centralisées, les marchés de gré à gré (Over The Counter - OTC) n'ont jamais eu de lieu physique. Ils sont moins formels, bien que souvent bien organisés, les réseaux de trading sont centrés autour d'un ou plusieurs courtiers. Les courtiers agissent comme des teneurs de marché (markets makers) en proposant des prix d'achats et de ventes à d'autres courtiers et à leurs clients. Cela ne signifie pas qu'ils offrent les mêmes prix à tout le monde. De plus, les courtiers sur les marchés OTC peuvent se retirer du market making à tout moment, ce qui peut provoquer un manque de liquidités et perturber la capacité des participants d'acheter ou de vendre. Les bourses sont beaucoup plus liquides, car tous les ordres de bourse ainsi que les prix d'exécutions sont connus de tous les participants. En bref, les marchés de gré à gré sont moins transparents et fonctionnent avec moins de règles que les bourses. Tous les titres et produits dérivés impliqués dans la crise financière qui a commencé en 2007 sur le marché américain ont été échangés sur les marchés de gré à gré.

Il existe essentiellement deux dimensions sur les marchés de gré à gré. Dans le marché de la clientèle, le trading bilatéral a lieu entre les courtiers et leurs clients. Les brokers initient souvent le contact avec leurs clients par le biais de messages électroniques qui énumèrent les divers titres et produits dérivés et les prix auxquels ils sont prêts à acheter ou vendre. Sur le marché interprofessionnel, les courtiers offrent des prix entres eux et peuvent diriger vers les autres courtiers certains des risques qu'ils encourent avec le trading de leurs clients.

Segments Interdealer et trading ECN ou DMA

Certains marchés de gré à gré et surtout leurs segments de marché interprofessionnel ont des courtiers intermédiaires qui aident les participants du marché obtenir une vue plus profonde du marché. Les courtiers envoient les cotations de prix aux courtiers qui diffusent l'information. Les courtiers intermédiaires fournissent ainsi des bulletins électroniques pour donner à leurs clients (les courtiers) la possibilité de publier instantanément des cotations de prix pour tous les autres courtiers du réseau. Ces bulletins électroniques montrent tous les prix d'achats, de ventes et d'exécution. En général, ces informations ne sont pas disponibles pour les clients finaux qui par conséquent, ne sont pas pleinement informés de l'évolution des prix et du spread bid-ask du marché interprofessionnel.

Les progrès des plates-formes de trading électronique ont changé le processus sur de nombreux marchés de gré à gré, réduisant la distinction qui peut être faite entre les marchés OTC et les bourses traditionnelles. Dans certains cas, une plate-forme de courtage électronique permet aux courtiers et à certains clients de proposer directement des prix et d'effectuer des transactions via un système électronique ECN (Electronic Communication Network) ou DMA (Direct Market Access). Cette réplique du système de trading multilatéral est identique à une bourse, mais seulement pour les participants directs. Cependant, contrairement à une bourse, ces arrangements électroniques peuvent être traités différemment selon l'importance des participants et la compensation des transactions est encore assurée par les acheteurs et les vendeurs, contrairement aux opérations de bourse qui sont garanties par une chambre de compensation.

Marchés de gré à gré et la crise financière

L'architecture des marchés de gré à gré permet d'expliquer pourquoi les titres structurés (qui divisent le risque des actifs sous-jacents en plusieurs tranches, dont chacune est vendue séparément) ont été confrontés à des problèmes lors de la récente crise financière. Les dérivés de crédit, les obligations municipales et les prêts étudiants titrisés ont également rencontré des problèmes. Ils ont été négociés sur les marchés de gré à gré qui étaient liquides et fonctionnaient assez bien en temps normal. Mais ils n'ont pas résisté aux perturbations du marché et sont devenus illiquides et dysfonctionnels dans les moments critiques.

Cela a mené à deux complications graves, l'incapacité d'évaluer ses avoirs et l'impossibilité de les vendre :

Sans marchés liquides et ordonnés, il n'y avait pas de processus de découverte des prix et pas de moyen facile et définitif pour évaluer les titres. L'échec du processus de découverte des prix a aggravé les problèmes des banques et des autres sociétés financières qui avaient du mal à obtenir des réponses aux besoins d'informations et de rapports sur la valeur de leurs positions en produits dérivés et en titres boursiers. Il n'y avait pas de prix de marché directs efficaces, les actifs et les positions avaient donc été évalués au prix du marché avec des modèles qui n'étaient pas été suffisamment informés par les prix de références.

Face à une crise sur le plan du financement de leurs bilans et la tenue d'une quantité excessive d'actifs illiquides les courtiers se sont retirés des marchés. La volatilité en hausse a augmenté les risques et les coûts pour les courtiers. Sans les courtiers, il n'y avait pas de trading, en particulier dans des titres adossés à des créances, certains titres municipaux et des dérivés de crédit. Sans acheteurs, les investisseurs n'étaient pas en mesure de réduire leurs pertes avec le trading et ils ne pouvaient pas vendre certaines positions pour répondre aux appels de marge. Ce manque de liquidité sur les marchés de gré à gré a contribué à la profondeur et l'ampleur de la crise financière.

Les principales initiatives de réforme de la réglementation en cours aux états-Unis, en Union européenne et dans d'autres marchés financiers développés traitent directement de ces questions. Dans certains cas, le trading est passé du marché de gré à gré vers un marché boursier traditionnel. Dans d'autres, le processus de compensation post-marché des opérations OTC se déplace de plus en plus vers les chambres de compensation (également connu en tant que contreparties centrales de compensation). Cependant, le rôle des courtiers sur les marchés de gré à gré n'est pas explicitement abordé à l'exception des exigences de capital plus élevées.